")

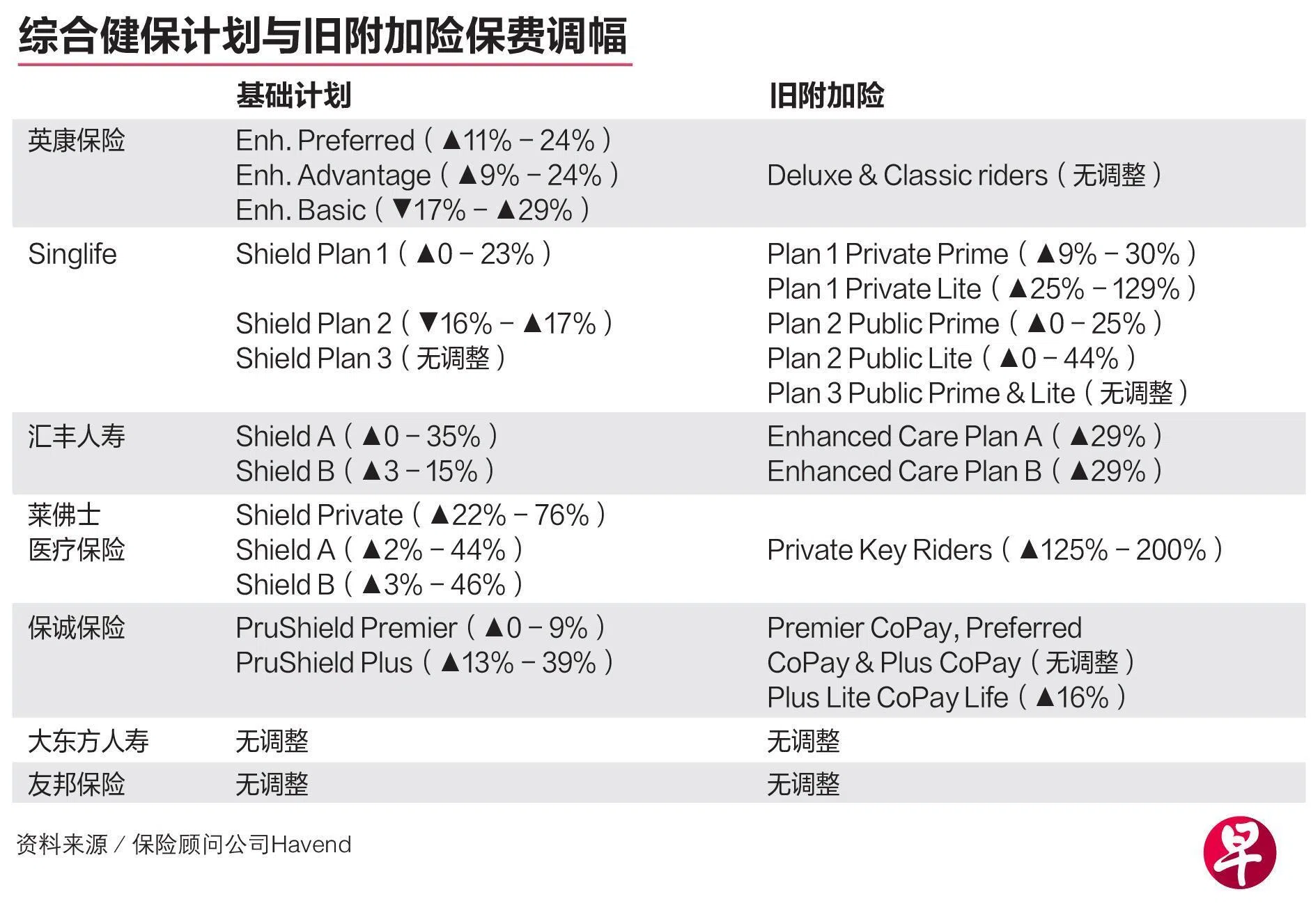

七大保险业者4月起推出全新综合健保计划附加险,保费虽平均下调约四成,但其中五家业者同步调高基础计划保费,最高涨幅达76%。这可能抵消新附加险带来的降费效果,削弱原本预期的财务缓冲作用。

除了大东方人寿和友邦保险外,保诚保险、莱佛士医疗保险、英康保险、汇丰人寿和Singlife,都相继调高基础计划保费。这五家业者也同时调整了大部分旧附加险的保费。

保险顾问公司Havend总裁张智明受访时说:“政府这次只调整了附加险,虽然新附加险确实变便宜了,但因为它不能单买,必须搭配基础计划,当基础保费因例行涨价而调高时,大家就觉得省下的钱被抵消。”

张智明提醒,医疗费越来越贵,保费上涨是必然趋势。不过,新附加险仍为希望控制开支的保户,提供新选择。

“虽然两者保费未来都会涨,但旧附加险(全额报销型)的涨幅会明显高于新附加险。从长远来看,现在换新附加险,其实是为未来的钱包‘止损’。”

一般而言,保险公司每年都会根据医疗通胀和理赔经验,检讨并调整保费水平。

新加坡人寿保险协会(LIA)执行董事陈伟杰回复《联合早报》询问时指出,基础综合健保计划与附加险属于两份独立保单,保障范围不同,定价机制也各自运作。保险业者在调整两者的福利与保费时,会根据各自的理赔经验、医疗服务使用率、医疗通胀,以及保户结构等因素,进行评估。

他说:“基础计划主要涵盖住院费用和必要医疗服务;附加险则提供额外福利,例如支付终身健保和基础计划未涵盖的未列入癌症药物清单(Non-CDL)治疗费用。”

陈伟杰指出,业界接下来也会持续观察新附加险的理赔情况。“保险业会继续确保消费者获得医疗保障,满足不同保户的需求和负担能力。”

财务专家:为确保可持续性 调高保费在所难免

受访的财务专家也认为,为了确保保险计划的可持续性,调高保费在所难免。主要考量包括整体医疗费用上涨、新医疗技术与治疗方案的采用,以及人口老龄化带来的理赔金额与索赔频率上升。

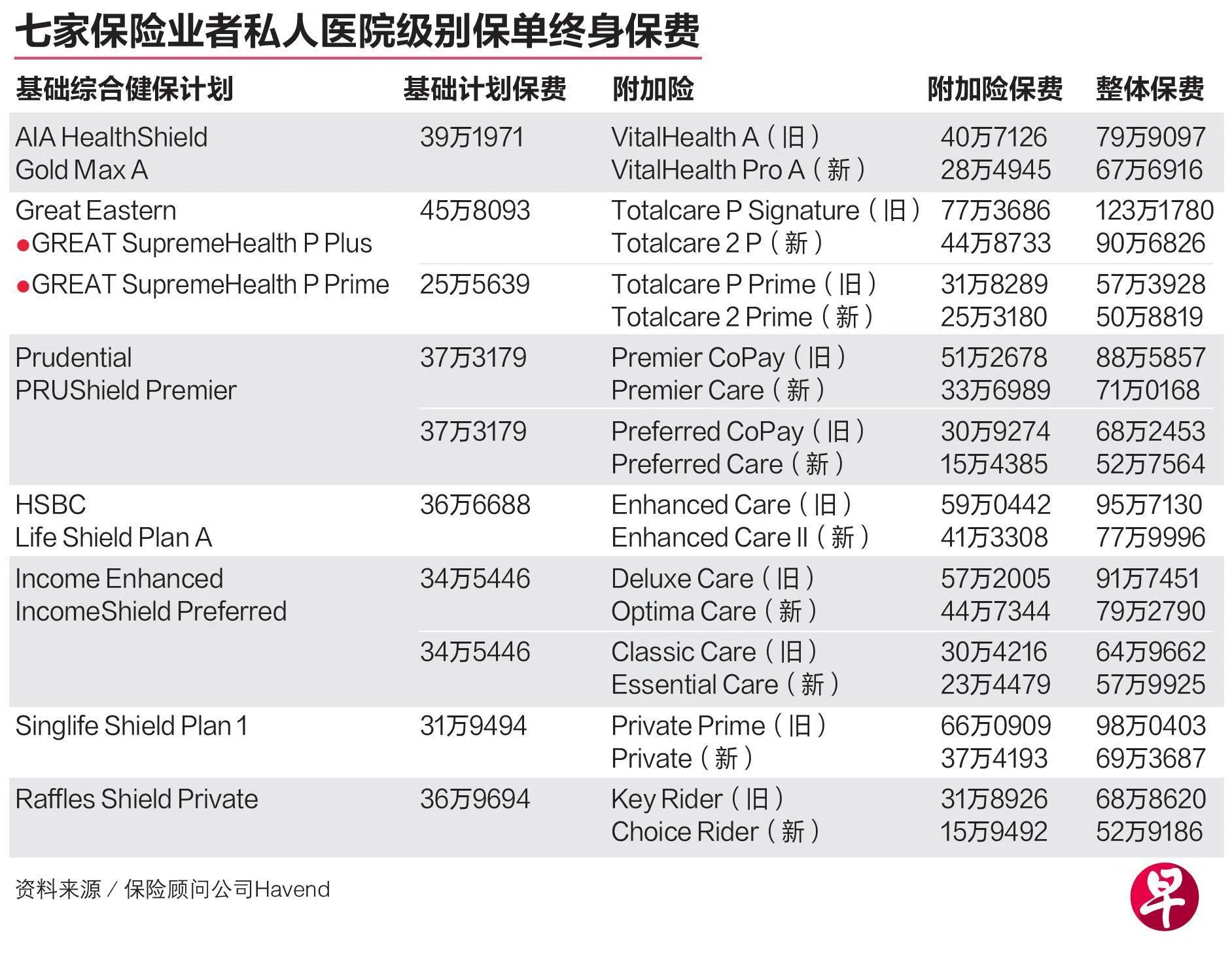

MoneyOwl财务规划部门主管赖欣莉指出,保户的总保费由基础计划与附加险组成。“就目前观察,新附加险节省的费用,仍明显高于基础计划保费的涨幅。”

综合健保计划(Integrated Shield Plan,简称IP)是政府医疗保险“终身健保”(MediShield Life)的升级版,附加险是指在原有保险配套的基础上,额外增购的保障项目。

约71%的本地居民(约300万人)持有IP,其中67%(约200万人)也购买了附加险。

今年4月1日起,新附加险之所以较便宜,是因为调整了自付额(Deductible)和共付额(Co-payment)机制。新附加险不再覆盖最低自付额,同时保户须承担的5%共付额顶限,也从每年3000元提高至6000元。

尽管保险业者已推出较便宜的新附加险,并停止销售旧附加险产品,但基础计划及旧附加险的保费调整,仍会影响大多数持有旧附加险的保户,甚至可能促使他们降级或转换成新附加险保单。

旧附加险保费涨幅最高达200%

根据Havend日前发布的数据,五家保险业者在调高基础保费的同时,也上调大部分旧附加险保费。其中,Singlife一项旧附加险保费,涨幅介于25%至129%;莱佛士医疗保险的旧附加保费则涨125%至200%。

张智明认为,面对旧附加险保费大幅上涨,不少保户可能会转向新附加险。“这种趋势在年长群体中尤其明显,因为他们多年来承受的保费涨幅更大。”

针对考虑通过降级基础保单来节省开支的保户,赖欣莉提醒,这种做法利弊并存。“保费降低,保障也会减少。一旦需要住院,保户可能要掏出更多钱。是否降级,取决于个人的风险承受能力、健康状况和财务能力。”

财务规划公司星融(SingCapital)执行总裁谢诏全则认为,长远来看,负担能力将成为关键考量,但他预计不会突然出现“降级潮”。

他说:“保费持续增加,一些保户可能会放弃最高阶的私人医院保单,转而选择公立医院等级。大家在选择医疗服务时会变得更精打细算。这种转变可能是渐进的,尤其是在随着年龄增长而面对保费大幅上涨的群体中。