")

本地越来越多人加入退休辅助计划以享有税务优惠,存户人数和总存款额去年双双增长,以现金形式储存的占比上升至21%。由于现金回报率较低,受访理财专家建议存户善用户头资金进行投资,以争取更高的长期回报。

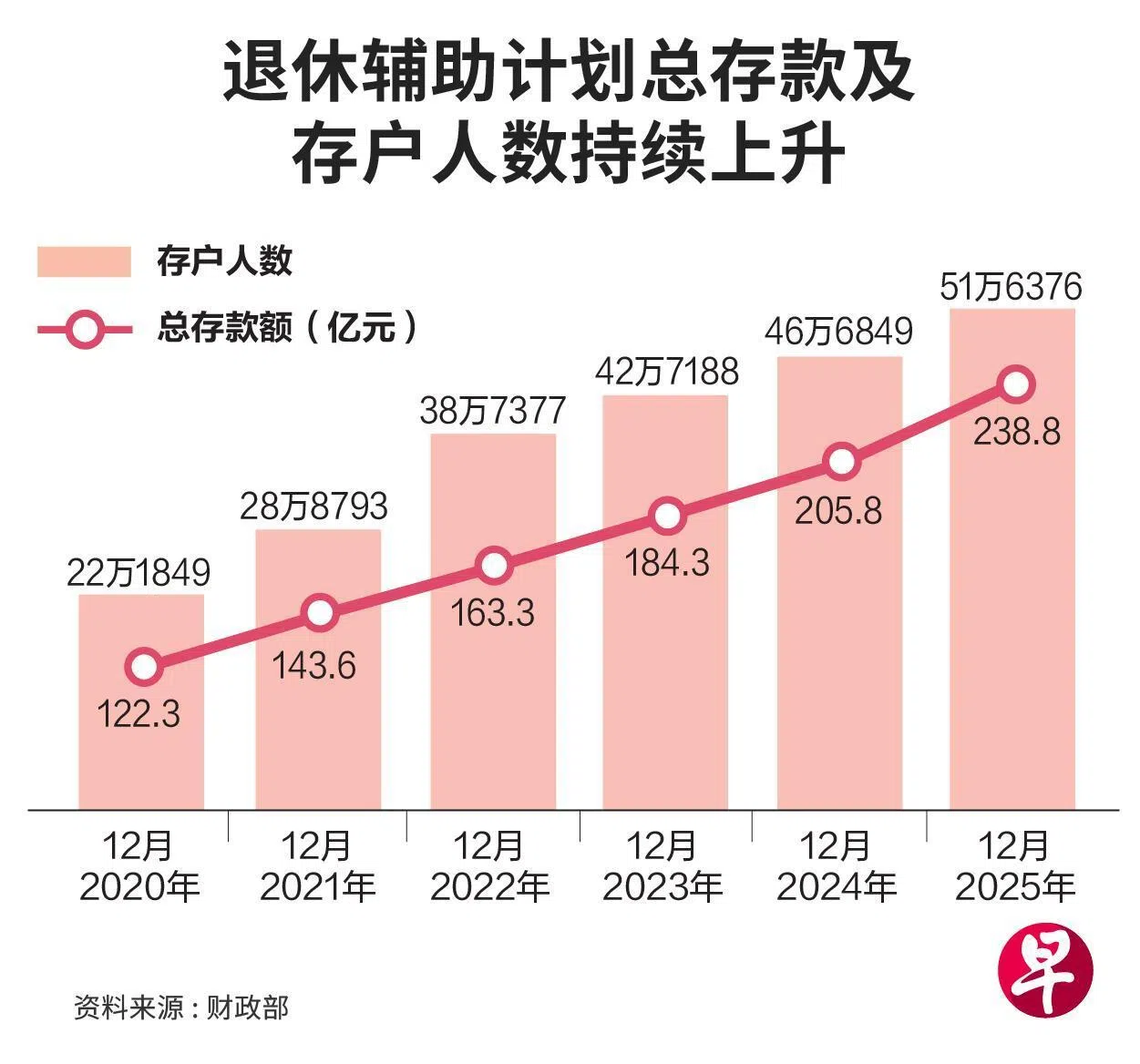

我国财政部数据显示,截至去年12月,退休辅助计划(Supplementary Retirement Scheme,简称SRS)总存款额为238亿8000万元,同比增加16%,增幅高于前一年的11.7%。存户人数达51万6376人,同比增加10.6%,增幅也高于前一年的9.3%。

政府于2001年推行退休辅助计划,这是一项自愿性质的退休储蓄计划,与强制性的公积金制度相辅相成。计划的吸引力在于存户填入的款额,能获得税务回扣,以此鼓励通过计划来储蓄及进行投资,为日后的退休生活做更充分准备。

SRS存款可购买各类投资产品,包括保险、单位信托和股票等。

数据显示,保险在资金占比同比减少两个百分点至20%,单位信托则减一个百分点至11%。至于股票、房地产投资信托和交易所挂牌基金(ETF),以及新加坡政府债券、企业债券、外币定期存款与基金管理在内的“其他产品”的占比维持不变,各占24%和23%。

值得注意的是,以现金形式储存占比达21%,高于前一年的19%。若不投资,把钱放在户头中,只能每年赚取0.05%的微薄利息。

分析:SRS利息不及银行储蓄户头 投资乃更正确选择

星融私人有限公司(SingCapital)总裁谢诏全接受《联合早报》采访时指出,由于SRS给予用户利息不及银行的储蓄户头,因此投资才是更正确选择。他强调:“这是一项长期规划,可以有更长的投资期限,无须担心市场的短期波动。”

鑫盟理财(Financial Alliance)理财顾问总监高俊玮受访时指出,大多数SRS存户开设账户时,首要考量是省税,其次才是投资,“有些人把钱存进去后,还没完全想好要做什么,也不确定投什么好。”

目前,新加坡公民和永久居民每年存款上限为1万5300元,不必缴交公积金的外籍人士则为3万5700元。存户之中,新加坡公民占80%,永久居民和外籍人士各占14%和6%。

根据条例,存户可在达到法定退休年龄之后提取存款;适用的退休年龄取决于存户首次存款时的法定退休年龄。一旦开始提取存款,就须在10年内分期提取。每次提款额的50%将计入缴税收入(taxable income)。我国的法定退休年龄目前是63岁,7月1日起调高至64岁,并会在2030年之前进一步调高到65岁。

高俊玮说,随着新加坡居民越来越长寿,退休时候面对的经济压力相信也会越来越大,因此建议当局考虑提款期限从10年延至20年。

一名存户此前致函《海峡时报》,呼吁当局重新审视SRS现行的10年提款期限,评估这项规定是否仍然适用,并能否满足不断变化的退休需求。这名存户也建议当局检讨SRS提款的税务安排,将应税范围仅限于存入账户的本金,而不对投资所得的资本增值征税,以更好地与新加坡现行不征收个人资本利得税的原则保持一致。

财政部在官网回复,在现行制度下,没有其他缴税收入的SRS存户,每年可免税提取高达4万元。换言之,在10年提款期内,存户可提取40万元而无须缴纳任何税款。财政部强调,此举为存户提供有意义的税收优惠,同时与新加坡的累进税收制度保持一致。

财政部也建议,希望获得更长期退休收入的人士,可考虑增加公积金储蓄,例如通过公积金终身入息计划(CPF Life)提高终身退休收入,或利用SRS资金购买终身年金(life annuity)产品。终身年金提供终身收入,不受10年提款期限限制,其他分红型投资未必能做到这点。