")

预购组屋供应持续增加,买家对较新转售组屋的需求明显降温。有报告指出,屋龄少于10年的转售组屋今年第二季成交量同比减少约两成,创六年同期新低;这类单位占整体转售交易的比重,也跌至七年来第二季最低。

房地产公司瑞联(橙易—宜迪)集团星期一(7月6日)发布今年第二季组屋转售与预购组屋市场研究。

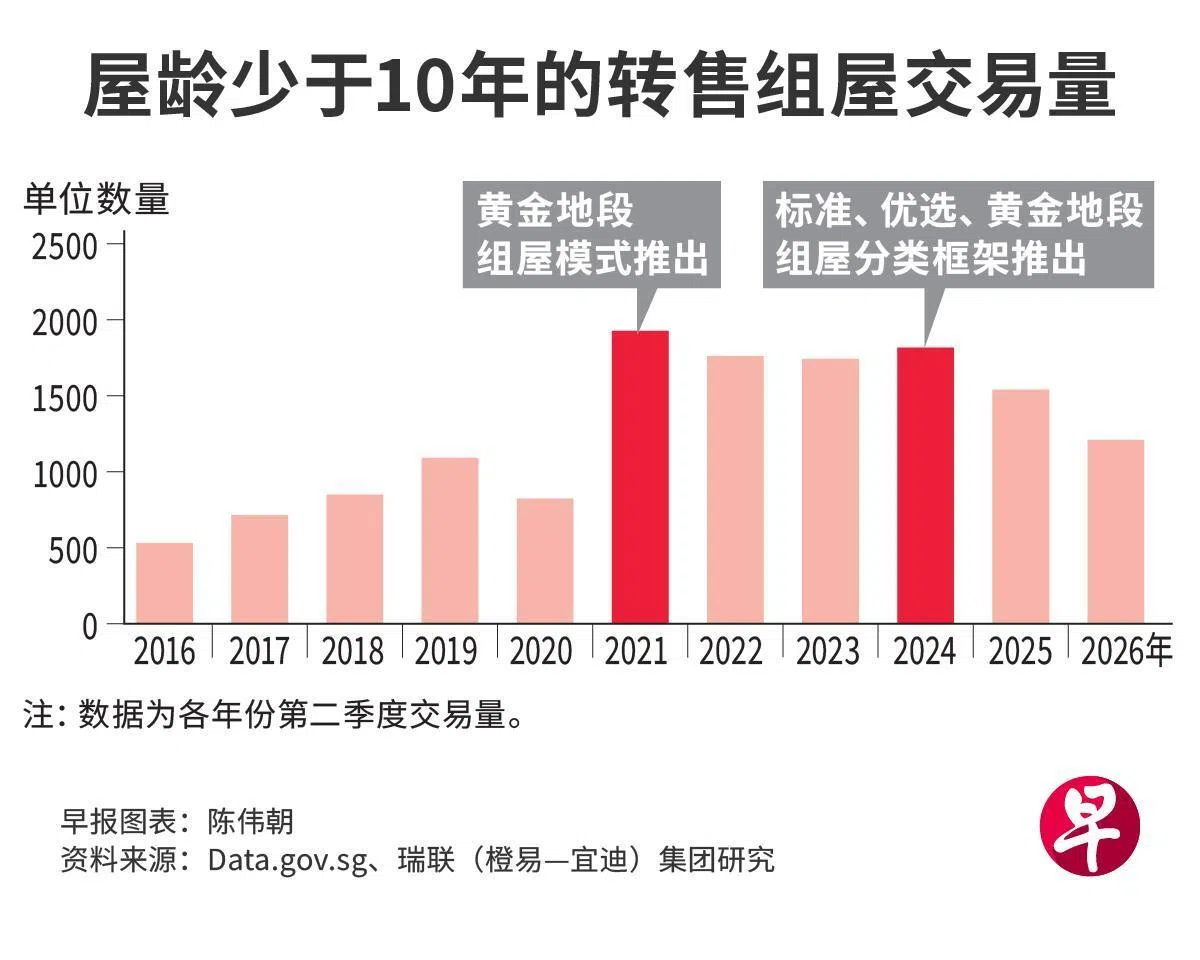

报告指出,屋龄少于10年的转售组屋,今年第二季共成交1222宗,比去年同期的1563宗,减少21.8%。按历年第二季比较,这也是自2020年冠病疫情期间成交836宗以来的最低水平。

冠病疫情后,政府持续增加预购组屋供应,以满足国人的住房需求。

建屋发展局2021年至2025年共推出超过10万个新单位;国家发展部长徐芳达今年5月也透露,2025年至2027年的预购组屋供应,很可能超过原先宣布的5万5000个。

领导这项研究的瑞联(橙易—宜迪)集团首席研究与战略总监孙燕清接受《联合早报》访问时说,近年来预购组屋供应增加,不少项目地点优越且价格相对较负担得起,是较新转售组屋成交减少的主要原因。

她说,自2021年推出黄金地段组屋模式,以及2024年实行新的组屋分类框架、推出优选和黄金地段组屋后,部分原本会购买较新转售组屋的买家,已转向预购组屋市场。

“一些买家也可能因为标准预购组屋等待时间较短,而选择申请新组屋。相较之下,一些较新的转售组屋售价偏高,有的已超过80万元,可能令部分买家却步。”

较新转售组屋价格涨幅 高于全国整体平均

数据显示,屋龄少于10年的转售组屋占整体转售成交量的比重,也连续三个第二季度下降,从2023年的28.2%、2024年的26.2%、2025年的22.9%,降至今年的19.7%,为2019年以来第二季最低。

按全年计算,这类组屋2025年共成交5459宗,比2024年的7230宗,减少24.5%;今年上半年成交量进一步降至2322宗,不到去年全年交易量的一半,延续下滑趋势。

报告也指出,这类较新转售组屋近三年平均售价上涨21.2%,高于整体组屋15.3%的涨幅,因此预算较紧的年轻买家,更可能转向价格较低的预购组屋。

分析师:较新转售组屋价格未必马上回落 涨势却或趋缓

另一方面,整体组屋转售市场也开始出现降温迹象。根据建屋局预估数据,组屋转售价今年第二季环比下跌0.3%,继第一季下跌0.1%后,连续两个季度回落。

瑞联的报告也指出,今年上半年整体转售价格累计下跌0.4%,与2025年和2024年上半年分别上涨2.5%和4.2%,形成强烈对比。

孙燕清认为,生活费上升,加上就业前景趋弱,买家购房时会更加谨慎。随着预购组屋供应增加,买家选择更多,也会更重视价格,不愿再为转售组屋支付过高溢价。

她预计,这类较新转售组屋价格未必马上回落,但涨势可能放缓,因为未来几年将有更多预购组屋推出,也会有更多达到最低居住年限(MOP)的组屋进入转售市场。

至于屋主未来是否更难通过卖屋赚取可观利润,孙燕清说,这仍取决于单位条件。

她说:“如果单位装修良好,地点也优越,屋主仍有机会获得不错的资本收益。不过,整体而言,未来要像过去几年那样取得强劲的价格涨幅,可能不会那么容易。”