")

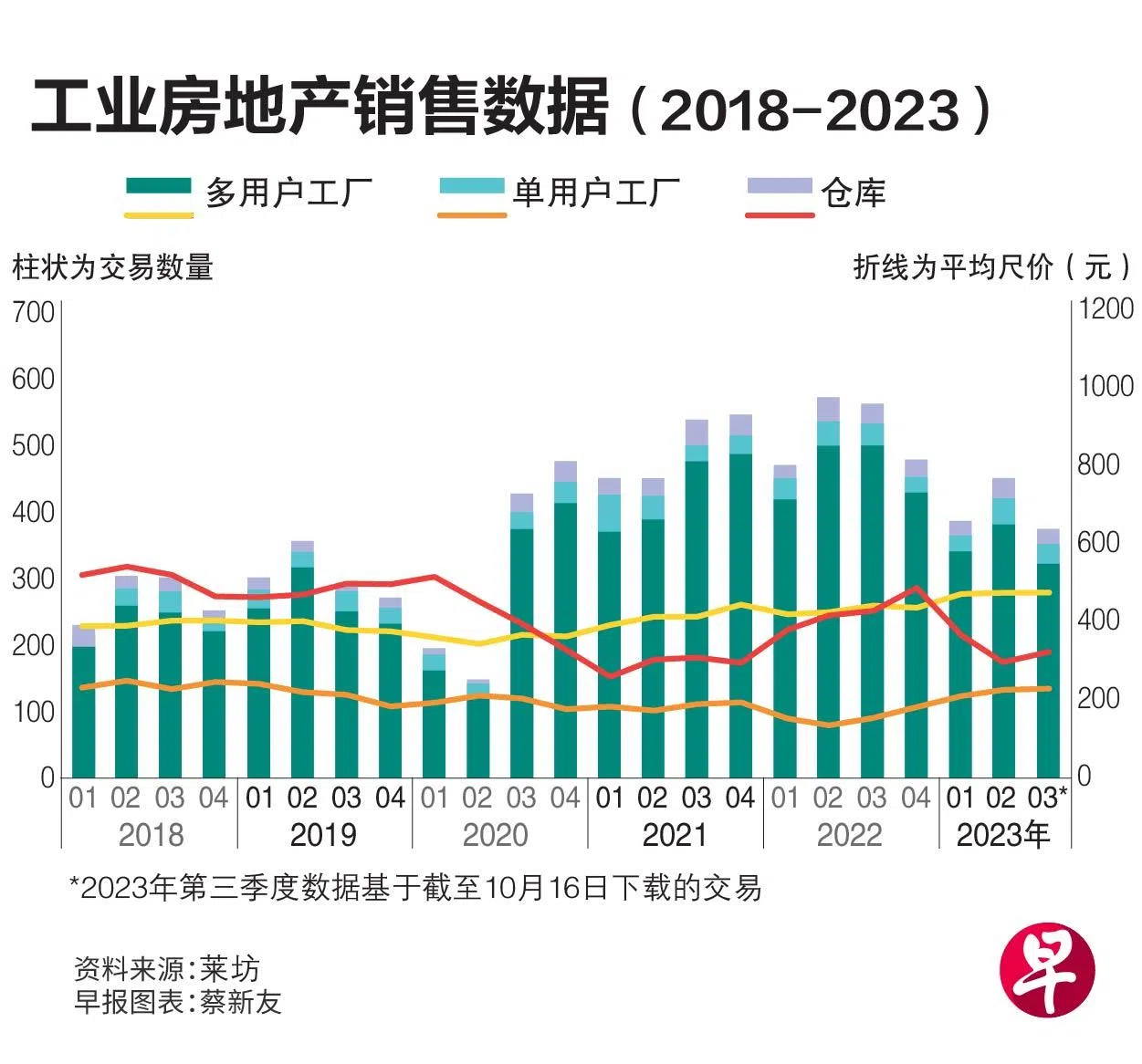

受制造业低迷影响,我国今年第三季工业房地产销售活动放缓。租赁活动则相对稳定,所有物业类型的平均租金均略有上升。

莱坊(Knight Frank)的最新研究报告指出,尽管制造业产值和对国内生产总值(GDP)的贡献有所收缩,但大多数工业地产类型的租用率、价格和租金等指标总体保持稳定。并且,制造业近期出现了触底反弹的迹象,明年初或迎来复苏。

第三季共有381笔工业房地产销售交易,总交易额为9亿2270万元,比去年同期下降16.4%,环比下降13.9%。不过,售价相对稳定,多用户工厂和单用户工厂的平均尺价与上一季基本持平,仓库均价甚至略高于上一季。

第三季有几笔较大的销售交易,包括7月Sime Darby Business Centre以6800万元,折合每平方英尺818元的价格售出,8月Reebonz Building以3900万元,折合每平方英尺453元的价格出售给拥有日昇木工建筑(Sunray Woodcraft Construction)的陈氏家族。

在销售放缓时,租赁活动保持相对稳定。占工业房地产大头的多用户工厂,第三季租赁活动环比下降2.4%至2461个租约,不过租金尺价中位数环比增长3.7%至2.17元,与第二季增幅几乎相同。

仓库租金中位数连续第六个季度上涨,尺价达到2.00元,交易量为456个单位。

报告还指出,尽管电子业不断萎缩,但租用率仍保持稳定,目前没有明显迹象表明用户会大量放弃这些空间。

专家:稳定的工业房地产销售和租赁 为制造业回升奠定基础

莱坊租户战略和解决方案总监哈利克(Norishikin Khalik)表示:“尽管2023年制造业表现不佳,但工业房地产市场的销售和租赁活动一直相对稳定,为制造业扭转局面并开始回升奠定了基础。”

根据经济发展局的数据,我国第二季总共获得16亿元的固定资产投资 (FAI) 承诺,环比下降20.4%,同比下降75.2%。尽管如此,由于我国对高端国际实业家仍具吸引力,化学、生物医学制造和运输工程等几个领域比上一季获得了更多前瞻性投资承诺。

报告认为,我国的制造业集群继续展现出强大潜力,最糟糕的时期可能已经过去。2024年初,制造业可能会开始复苏,工业房地产市场也会同步走强。