")

不包括收购花旗集团在马来西亚、泰国和越南的消费金融业务的一次过支出,大华银行(UOB)第三季核心净利同比增加5%至14亿7900万元。如果包括这笔支出,第三季净利减少1%,报13亿8200万元。

大华星期四(10月26日)开市前发布第三季和首九个月业务报告。与第二季相比,第三季核心净利和净利都减少2%。

大华盘中一度跌将近2.5%,闭市时跌幅收窄至1.59%,报27.28元。

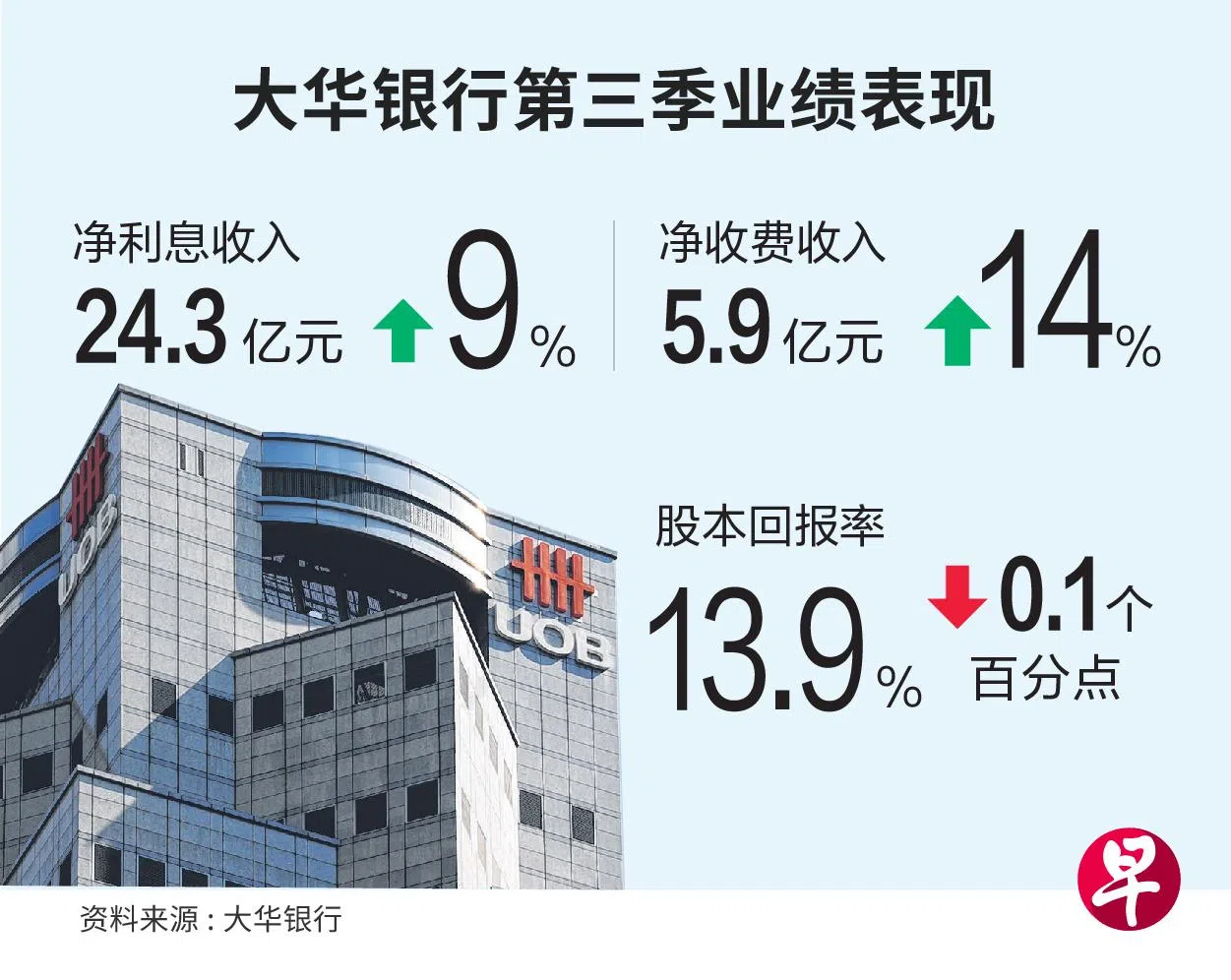

根据业务报告,集团第三季净利息收入同比增加9%至24亿2900万元,主要是因为净利息收益率(NIM)增加了14个基点。

贷款相关、信用卡和财富管理收费增加,第三季收费收入同比增加14%至5亿9100万元。

得益“泰勒丝”效应 信用卡收费收入首破1亿元

大华银行副主席兼总裁黄一宗在业绩说明会指出,信用卡收费收入首次突破1亿元,创下季度新高,同比增长了89%,这显示消费者仍然愿意消费。

黄一宗也预期,到了今年底,收购花旗业务的一次过支出将逐渐减少。

大华已经将所有在马来西亚的花旗消费业务客户转到大华的平台,大约有70万名。印度尼西亚、泰国和越南的整合也按计划进行中。

黄一宗认为,全球经济变得更加不明朗,利率长时间维持在高水平的影响已经渗透经济,但他依然看好亚细安市场。

“失业率低和消费强劲,我们认为,亚细安将保持相对坚韧,今年预计增长4%、明年增长4.9%。”

黄一宗估计,明年贷款可取得中间个位数增长、收费收入将有双位数增长,信贷成本大约是25至30个基点。

一般准备金回注,部分抵消特别准备金增加的影响,大华第三季贷款总信贷成本上升到19个基点。不良贷款比率维持在1.6%,不良资产覆盖率增加至102%。

今年首九个月,大华的核心净利同比增加33%至46亿元。如果包括一次过的支出,净利为43亿元,同比增加26%。

支付了中期股息后,大华的一级资本充足率(CET1)降至13%,但仍高于最低监管要求。

IG市场策略师叶俊荣接受《联合早报》采访时说,盈利不如预期和信贷成本增加,造成大华股价下跌。根据LSEG(前身为Refinitiv),市场预测大华在第三季将取得净利14亿6000万元。

他同时指出,信用卡收费收入创新高,部分反映了“泰勒丝”(Taylor Swift)效应。之前媒体报道,美国天后泰勒丝的歌迷为了能优先预购演唱会门票而申请大华信用卡,每日平均申请量比平时高出45%。

叶俊荣说:“大华估计明年收费收入将有双位数增长,我认为有望实现。它去年大部分时候的净收费收入是萎缩的。”

黄一宗:预防诈骗 消费者是第一道防线

银行尽可能保护客户,但大华银行副主席兼总裁黄一宗认为,预防诈骗的第一道防线是消费者。

黄一宗在业绩说明会指出,预防诈骗是一项共同责任。“我们必须在公平、问责和同情之间取得平衡。第一道防线是消费者,我们每一个人,包括我自己。”

新加坡金融管理局和新加坡资讯通信媒体发展局星期三(10月25日)发布共同责任框架公众咨询文件。预计明年上半年起,金融机构和电信公司必须为钓鱼(phishing)诈骗案共同负起责任,若有失责须赔偿受害者。

另外,针对近期引起关注的28亿元洗钱案,黄一宗认为,那是个别事件。“新加坡作为一个金融中心,我们必须接受可能带来的好与坏,无须反应过度。与流入的资金总量相比,我认为,新加坡已经做得很好。”