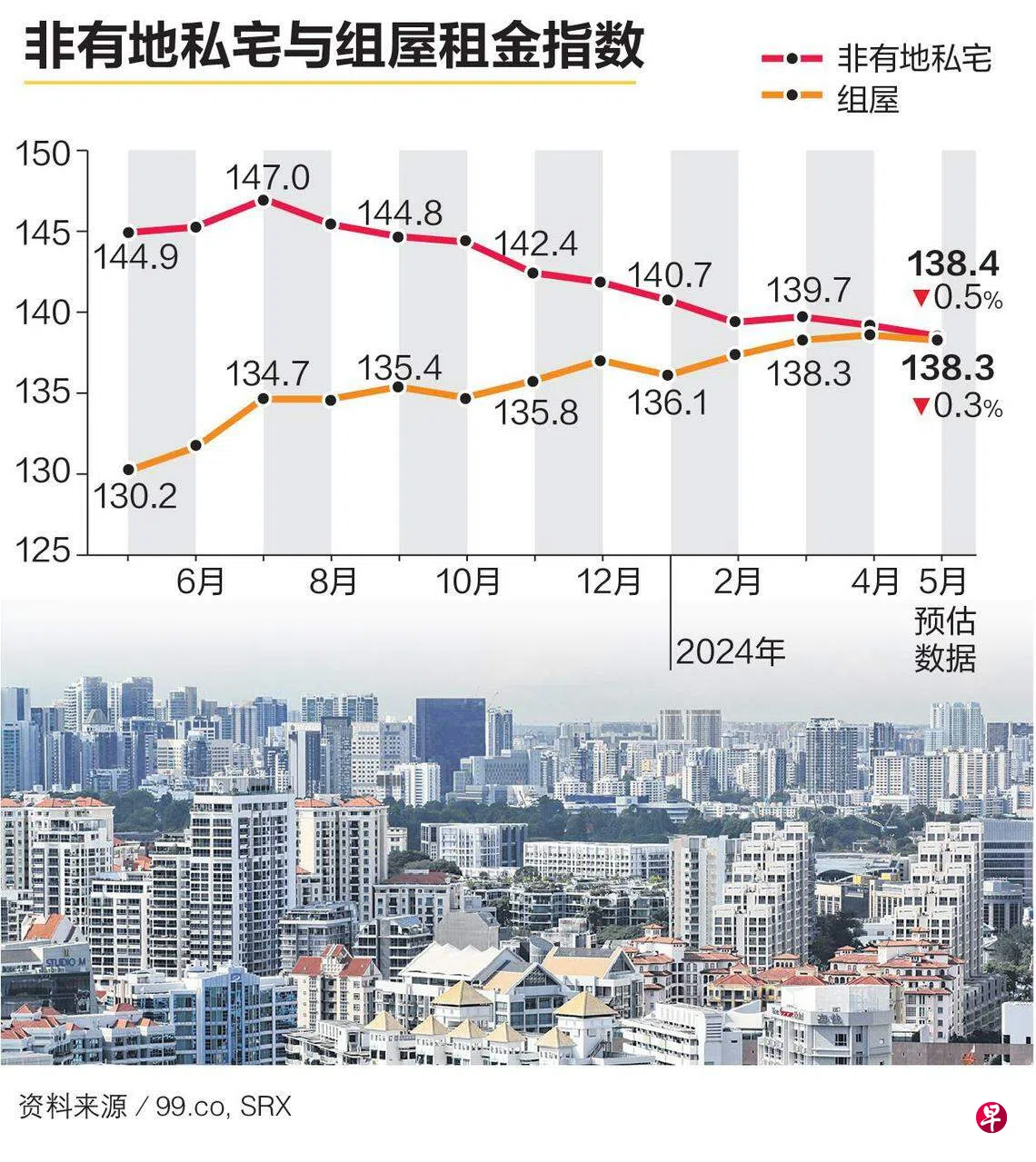

经济前景趋缓和利率居高不下的影响,进一步反映在本地住宅租赁市场上。非有地私宅的租金连续两个月下跌,5月份租金环比跌0.5%。

根据房地产网站99.co和新加坡房地产联合交易网SRX星期五(6月21日)发布的预估数据显示,5月份非有地私宅整体的租金比去年同期降低4.5%。

99.co的首席数据官哈金(Luqman Hakim)说,私宅租金在5月份继续面对下行压力,比起去年7月的历史高位退低了5.9%。“预计非有地私宅租赁市场会进一步走软。”

对比4月份,所有细分市场的租金都走低。代表高档私宅的核心中央区(CCR)私宅租金退低0.2%,幅度最小。代表中档私宅的其他中央区(RCR)下跌1.1%,幅度最大,代表大众化私宅的中央区以外(OCR)私宅租金则下滑0.7%。

若与去年同期相比,核心中央区的租金降幅达3.7%,其他中央区和中央区以外的租金都下跌4.9%。

橙易集团(OrangeTee Group)首席研究与战略总监孙燕清指出,在去年7月达到峰值之前的10个月,租金的上涨速度明显快许多,达到15.7%。

孙燕清说:“这就表明,虽然市场正在进行调整,但力度没有想象的大。此外,研究结果也显示,某些地区仍有支持租金的潜在需求。因为当租金开始下降,租户便开始找寻更有利的交易,并快速签定新合约或更新合约,支持这些地区的租金不会显著下跌。”

ERA产业主要执行长林东荣则指出,核心中央区私宅的租金看似已触底,但事实未必如此。

林东荣说:“核心中央区和其他中央区的私宅租金差别,从去年5月的2.3%扩大至今年5月的3.3%。尽管整体的租金下滑,核心中央区的租户仍可能视其他中央区内私宅为更可负担的选择。”

5月私宅租赁量环比减12.2%

在租赁交易量方面,无论是同比或环比都趋缓。5月份预估有5155个单位出租,比4月份的5874个单位减少12.2%,与去年同期相比的跌幅为0.4%。此外,5月的交易量也比五年平均低5.7%。

以地区分布来看,中央区以外的私宅租赁交易仍然最活跃,占总交易量的35.5%,其他中央区和核心中央区的私宅交易量分别占33.5%和30.9%。

合登集团(Huttons)首席执行官叶润明指出,本地一些领域如资讯科技业的就业情况持续放缓,影响了就业准证持有人对私宅的租赁需求。

另一方面,组屋租金在5月份环比下跌0.3%,成熟组屋区的租金跌幅达0.8%,大于非成熟组屋区的0.5%跌幅。在各类房型中,只有五房式组屋的租金在5月增长0.8%,其他房型的租金都下降。

在组屋租赁交易量方面,5月份预估有2558个单位出租,比4月份的2946个单位,减少13.2%。