")

积极的出口贸易环境、扎实的本土需求和旅游业复苏,将继续推动亚细安加三(中国、日本及韩国)的经济增长,但通货膨胀和美国紧缩财务政策等下行风险依然存在。

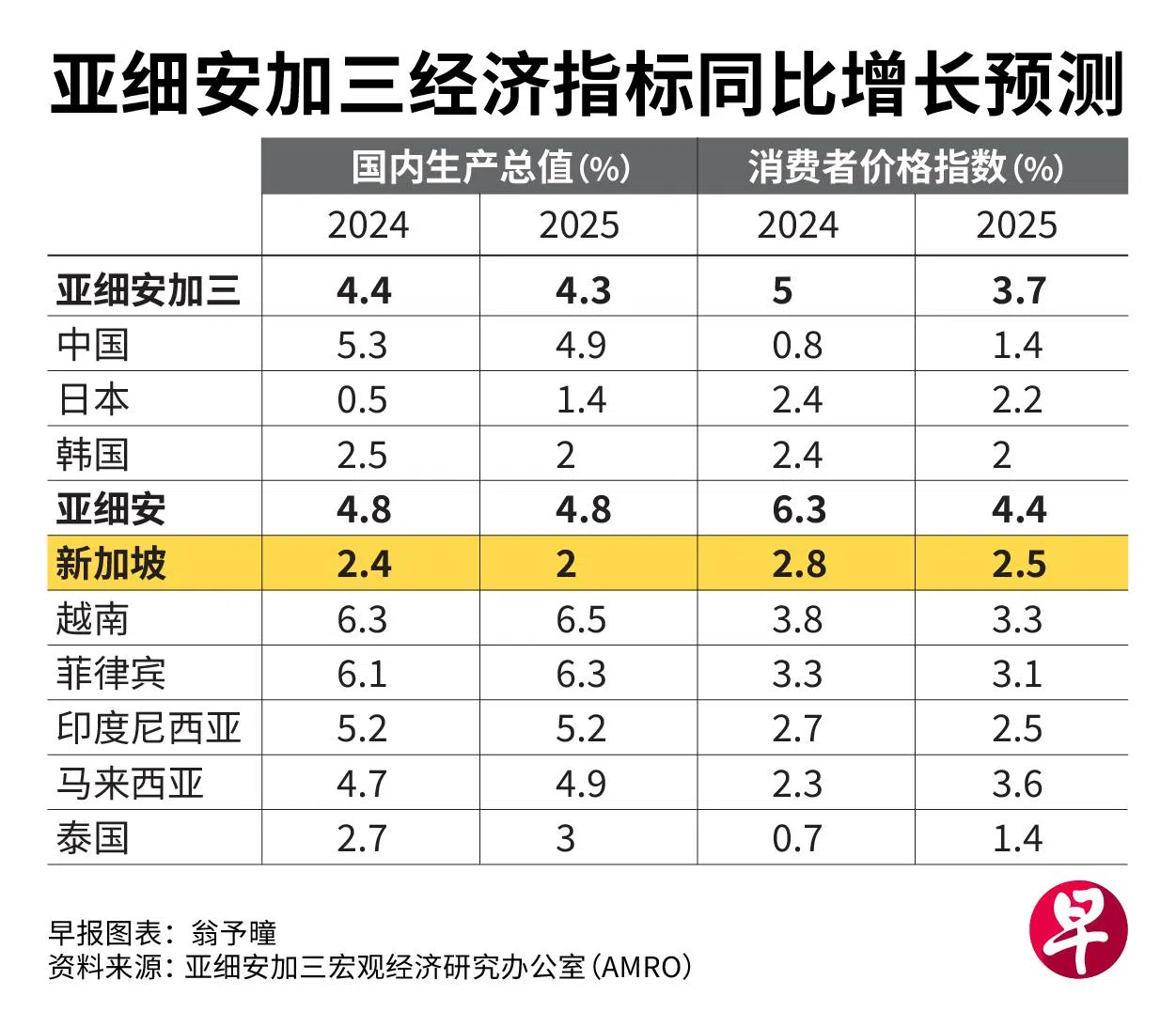

亚细安加三宏观经济研究办公室(AMRO)星期二(7月16日)发表的季度展望报告显示,亚细安加三的2024年经济增长预测从4.5%向下微调至4.4%,2025年则从4.2%向上微调至4.3%,整体增长趋势预计依旧强劲。

AMRO将我国今年的经济增长预测从2.6%下调至2.4%,明年预测从1.9%上调至2%。

由于食品价格涨幅和输入性通胀比预期更低,除了缅甸和老挝外,AMRO将2024年亚细安加三的通胀水平预测从上季度时的2.5%下调至2.1%。

ARMO认为,尽管通胀基本受控,其相关风险依旧显著。全球能源与运输价格上升导致整体通胀率居高不下,而且受地缘政治因素影响,大宗商品和物流价格也可能上升。随着经济发展加速,各经济体的成本压力会增加。

“因中东战乱和油盟+(OPEC+)减少供应的决策而骤升的原油价格、红海冲突对海上物流的干扰、下半年拉尼娜(La Nina)现象可能对农业以及食品价格的影响,以及地缘政治恶化可能带来的供应链压力等因素,都可能使通胀加剧。”

另一方面,报告发现亚细安加三的出口贸易正在好转。除了基础效应在3月导致的萎缩,今年整个区域的出口需求稳步增长,且此趋势预计在未来几个月内将随着全球经济稳定而持续。

发达经济体正加大对科技产品的需求,全球持续增长的电子产品需求所带来的积极影响,逐渐从韩国等领头市场扩展至整个亚细安加三区域,带动电子产品出口。

ARMO指出,出行和旅游业基本回到疫情前水平,带动东南亚旅游大国的经济复苏。部分国家的游客量已经超过疫情前平均值,整体亚细安加三的游客量也接近2019年水平的90%。

降息力度或有限 美国相关风险继续上升

谈到利率走势,报告指出根据美国联邦储备局6月发出的信号,今年可能只会有一次降息。美联储长期处于高利率水平,已导致亚细安加三地区的债券收益率在6月下半旬上升,且区域内有多个股权市场表现更加低迷。

除了日本之外,大部分本土货币对美元继续贬值,而在财务政策上,除了印度尼西亚升息以稳定汇率,中央银行基本都继续保持按兵不动策略。

报告还指出,美国的长期高利率可能会延长亚细安加三的财政萎缩期,推迟复苏阶段的开启。

AMRO首席经济学家许和意在报告发布会上说,虽然利率高涨,但在本土经济增长强劲且通胀率较低的条件下,区域的央行并没有降息的必要。当然。有部分国家说,做好了跟美联储一起降息的准备。

此外,亚细安加三的资产市场波动在美国大选期间可能会增大,尤其是在政治走向可能加重中美贸易冲突的情况下。