")

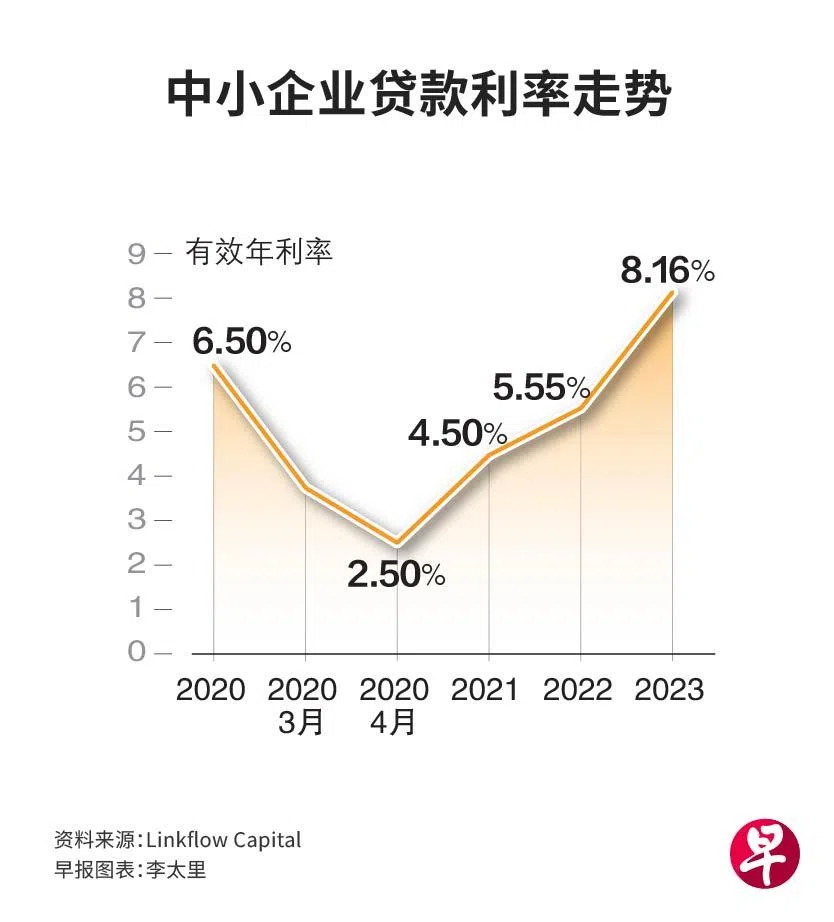

一项调查显示,新加坡的中小企业去年面临严峻的信贷紧缩情况。由于商业贷款平均利率大幅飙升至8.16%,中小企业的平均借贷额下跌42%至13万元,大大改变中小企业的融资环境。

Linkflow Capital日前发布的年度调查报告指出,中小企业去年面对借贷成本上涨和借贷额减少的双重压力。此外,调查还发现,数码银行在提供贷款的占比显著增加。

Linkflow Capital是一家专门为中小企业提供商业咨询服务的顾问公司,同时也提供免费的线上贷款评估工具,帮助中小企业比较新加坡的商业贷款融资情况。

报告是根据2466个中小企业贷款比较平台的独特用户数据,得出这些结果。

报告显示,无担保中小企业的平均商业贷款利率从2020年冠病时期的2.5%大幅上升至去年的8.16%,平台上的平均银行贷款服务手续费也上涨10%。

贷款利率上涨也影响借贷额。去年,中小企业的平均贷款额从2021年的22万4000元下跌42%至13万元。报告指出,连续三年贷款额减少的主要原因是借贷成本增加,以及中小企业的风险偏好降低。

去年,54%源自平台上的贷款额低于10万元,比2022年的46%低。介于10万元至30万元的贷款额度,以及介于30万元至50万元贷款额的占比也下滑。不过,超过50万元贷款额的占比,则从2022年的2%增加至4%。

不良贷款率保持在3.1%稳健水平

尽管贷款成本增加,中小企业去年的不良贷款(NPL)率去年依然保持在3.1%的稳健水平。

报告还发现,平台上由数码银行批出的贷款从2022年的5%大幅增加至去年的17%,本地银行批出的贷款从2022年的70%下降至61%,显示数码银行正逐步蚕食本地银行的市场份额。

展望未来,Linkflow Capital预计利率将在今年维持高位,并将在2025年中逐渐下降。同时,它预测数码银行将在中小企业贷款市场中占据更大份额,但不足以严重威胁本地银行的地位。