")

国际清算银行(BIS)最新季度报告的一篇特稿指出,在过去10年,人寿保险公司加大了对风险较高、流动性较差的资产类别的投资,以维持利润率,而私募股权公司是这些趋势背后的推动力量。尽管利率上升已经减轻了利润率的压力,但这种趋势仍将继续,并带来金融稳定性的担忧和监管挑战。

国际清算银行星期一(9月16日)在季度报告中发布了多篇特稿,包括这篇关于对人寿保险和金融稳定性的特稿。

特稿文章指出,人寿保险和年金行业在金融领域发挥着关键作用。人寿保险公司为家庭提供金融保护和储蓄产品,是政府和实体经济的主要资金来源之一。根据金融稳定委员会(FSB)2023年的报告,寿险公司管理的总资产在2022年约为35万亿美元(45.5万亿新元),约占全球金融资产的8%,高于20年前的14万亿美元。

它提到,国际保险监理官协会(IAIS)早在2022年便指出,保险公司传统业务线面临的压力加速了两种相互关联的趋势,从而重塑了人寿保险格局。

首先,低利率降低了利润率,促使保险公司努力制定风险分担策略,以降低成本和节约资本。这些努力促使保险公司将风险转移到通常位于离岸中心的关联或非关联保险公司,并撤出传统业务线(例如提供担保的保单)。

其次,低利率促使投资者更加追求收益,从而支撑了私募市场的增长。寿险公司越来越多地投资于这些市场,以提高和分散回报,投资于风险更高、流动性更差的资产。

国际清算银行该篇特稿说:“尽管利率上升减轻了利润率的压力,但这些趋势仍在继续,并势将继续下去。”

它指出,私募股权公司是这些趋势背后的推动力量。通过收购保险公司或与保险公司合作,这些私募股权公司在引导保险公司的投资进入私募市场和其他另类资产类别方面发挥了重要作用。私募股权公司也促使保险公司越来越依赖资产密集型再保险(asset-intensive reinsurance)。在这些复杂的再保险协议中,私募股权公司全资或部分拥有的寿险公司承担其他人寿保险公司的部分风险(债务),以换取为其提供支持的资产。

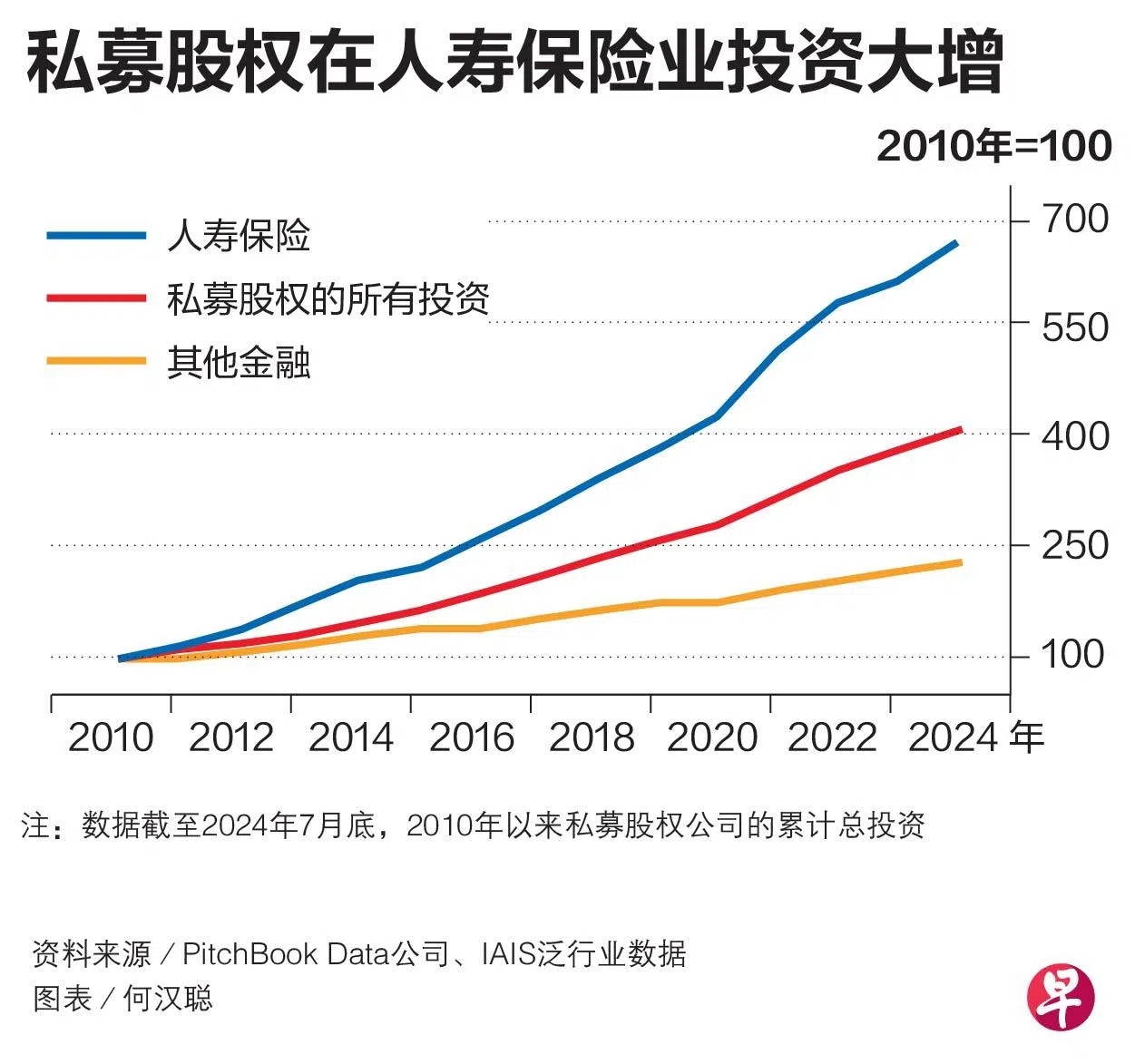

私募股权公司对寿险行业投资激增

过去14年,私募股权公司对寿险行业的投资激增。自2010年以来,累计投资额增长了近七倍,远远超过私募股权公司对其他公司(包括金融公司)总投资额的增长率。

它说,人寿保险公司对风险更高、流动性更差的资产的曝险不断增加,增加了它们的亏损风险和面对突然的流动性需求的脆弱性,而对资产密集型再保险的日益依赖引发了担忧。

在资产密集型再保险协议下,提供再保的公司承担购买再保的公司的所有风险。再保活动过去10年里在主要的保险市场大幅增长。

在美国,有详细数据可查,截至2023年底,主要人寿保险公司已转让2.1万亿美元保险责任准备金,大致相当于其总资产的四分之一,高于2017年的约5000亿美元。这些被转让的风险当中,有约40%是由离岸中心的再保险公司承担,这个份额几乎是2017年时的三倍。

它认为,人寿保险公司对资产密集型再保险的依赖性不断增加、对私人市场的曝险不断增加以及与私募股权公司的关联日益加深,引发了对金融稳定性的担忧和监管挑战。例如,由于跨实体和跨司法管辖区的风险不断增加,评估风险如何在系统中传播变得更加困难,这凸显了严格的集团范围监管、系统性风险分析和国际合作的重要性。