中色金矿(CNMC Goldmine Holdings)

建议:买入

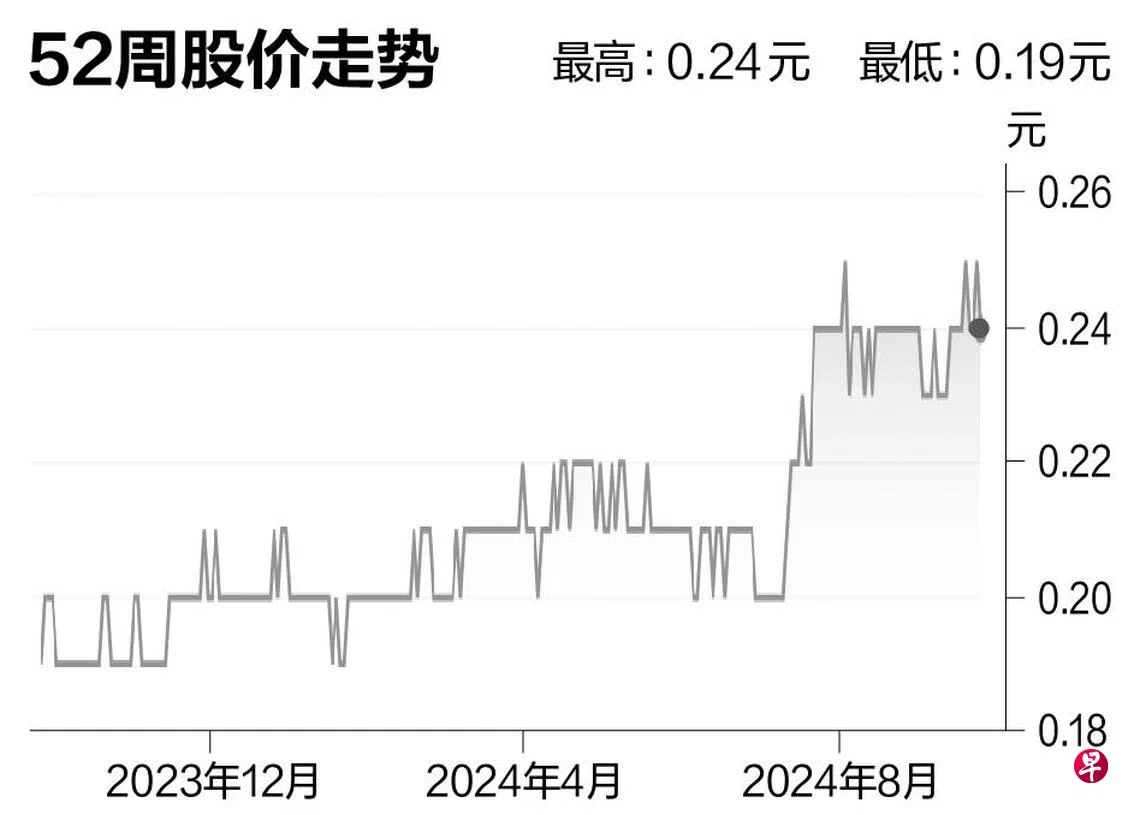

目标股价:0.33元

闭市价:0.25元(无变动)

中色金矿自2024年上半年起表现强劲,收入同比增长13.1%,达到2970万美元(3826万新元),主要得益于产量上升和金价走高。马来西亚吉兰丹州的旗舰项目索谷金矿产量增加27.2%,达到9357安士,每安士平均售价创历史新高,为2266美元。生产成本有所下降,至每安士1325美元。净利润同比增加159.2%至550万美元。

公司计划扩建索谷金矿的碳浸出工厂,日处理量将从500公吨提升至800公吨,扩建预计耗资900万令吉(280万新元),由公司内部资源资金支持,计划明年上半年完工。

随着美国联邦储备局预计将在未来几个月内下调利率,全球央行对黄金需求强劲,金价有望继续走高。全球大选频繁及持续的地缘政治紧张局势,可能进一步提升黄金作为避险资产的吸引力。

我们预计2024财年和2025财年收入将分别增长17%和18%,净利润增长16%和15%。我们首次评估给予中色金矿“买入”评级,0.33元的目标价较当前有39%的上行空间。(卓星企业融资研究)