")

国人财务健康水平结束两年连降,今年现好转势头。不过,今年仅有54%的受访国人已开始为退休做财务规划,比去年少了六个百分点。

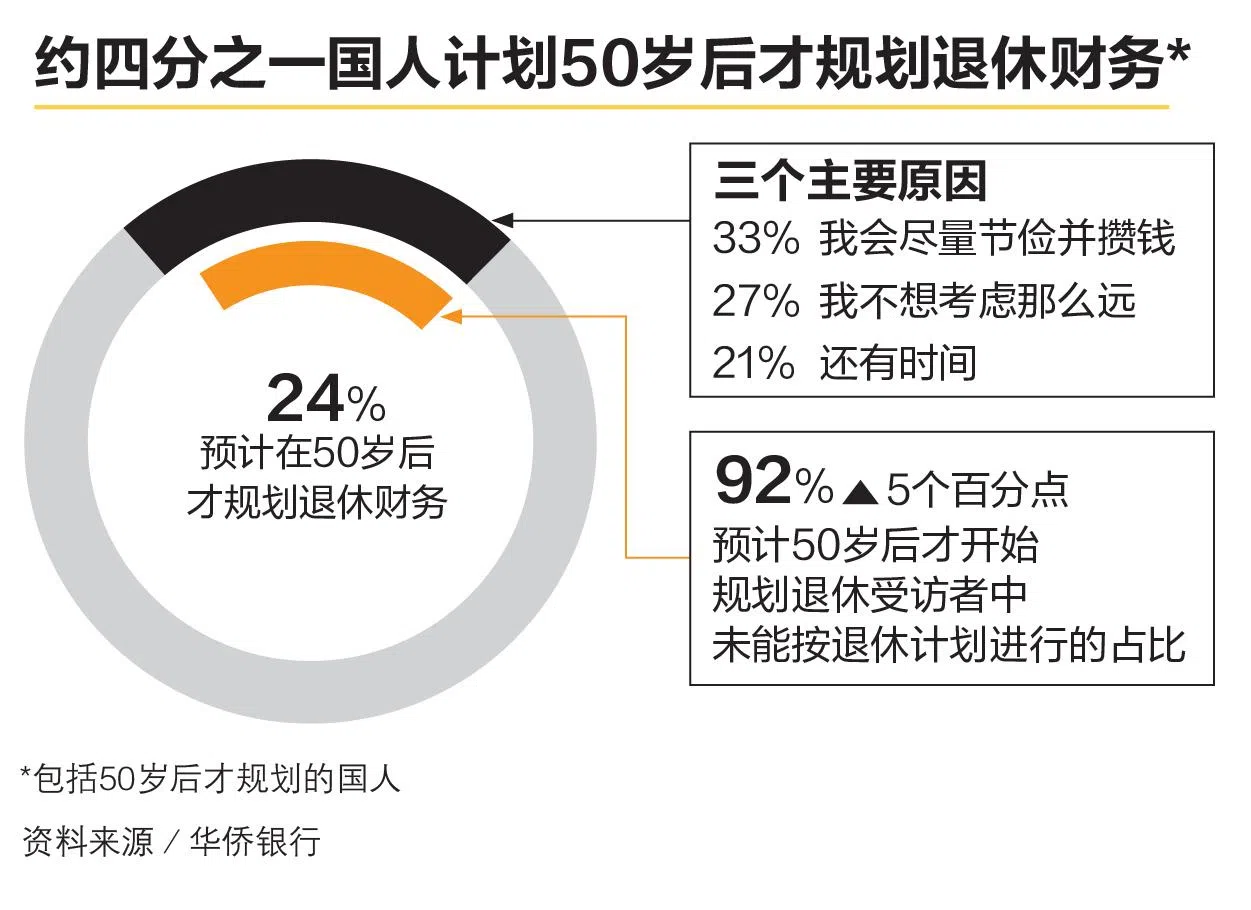

大约有四分之一的受访者在50岁甚至更晚时才开始为退休做财务准备,或是打算这么做。

华侨银行(OCBC)星期四(11月14日)公布了2024年财务健康指数(Financial Wellness Index),比去年的60上升至61。银行称,这主要得益于今年新加坡经济增长状况的好转,以及通胀的放缓。

在今年的财务健康指数中,得分显著好转主要是在储蓄和偿还债务等方面。此外,进行投资的国人也有所增加,占比约88%,比去年多出九个百分点。但退休指标仅得分39,低于去年的40。

华侨银行财富管理部总经理陈秀丽指出:“新加坡人擅长打理日常财务,包括积累储蓄和管理债务。然而长期财务目标方面,尤其是退休规划,仍然欠缺。”

调查发现,在50岁才开始规划退休或计划这么做的人群中,做出这一选择的主要原因包括“节俭攒钱”、“不想考虑太远”和“还有时间”等,占比分别为33%、27%和21%。然而,其中有超九成没有按退休计划进行。

指数还发现,随着退休年龄将近,部分国人正在调整对退休生活的期望。今年有更多受访者选择了最基本的退休生活方式,即每月平均花费约2725元,比去年的35%增长了一个百分点,至36%。

更多人选花费更低退休生活方式

这在60岁以上群体中尤为明显,有近三分之二(63%)的人选择这种生活方式,比去年多21个百分点。相比之下,仅13%选择每月平均花费约6150元的退休生活方式,相较去年少了六个百分点。

这背后的可能原因是,随着退休年龄临近,基于对自身条件的认识,这些60多岁的受访者更了解可以实现哪种生活方式。但华侨银行也指出,在选择最基本退休生活方式的60多岁人群中,有75%仍低估了维持这种生活方式所需的金额。

指数还显示,今年进行投资的国人比率增加,尤其是60岁群体,比去年多17个百分点到89%。不过,今年整体持有投资国人的投资回报率均值仅为0.1%,低于去年的0.4%。

投资类别方面,储蓄债券、政府债券、公司债券等固收资产较受国人青睐,报告显示有43%的投资者持有这类资产,其次为本地公司股票和单位信托(unit trust)。

丁克族财务健康水平落后

今年财务健康指数还有一个特别发现,“丁克一族”(DINK-Dual Income, No Kids,即双薪,无子女)的财务健康水平在24个评估指标中,有八项落后于有孩子的家庭。

报告显示,丁克一族中会每年检查财务计划的占比为39%,比有孩家庭的50%要来得低。在“寻求专业建议”、“了解税收减免计划(tax relief schemes)”、“确保身后财务能被接手”等方面,具备这些财务行为的丁克一族比率,均低于有孩家庭。

此外,丁克一族或许并不急于为长远做计划,有58%的受访丁克一族还没开始为退休规划财务。同时,有37%的丁克族没有制订或不会严格遵守预算,这比有孩家庭(30%)明显要高。