")

在快速城市化的支持下,东南亚的液化石油气(LPG)市场快速增长且未来增长受看好,但新加坡是个例外。

信息服务公司Fitch Solutions旗下研究机构BMI此前发布的报告预测,由于生产落后于需求,东南亚的液化石油气进口增长展望上升。

目前亚太区每日使用480万桶液化石油气,而东南亚占其中的15.4%。

BMI于报告中指出,除了新加坡,所有其他东南亚国家的液化石油气需求继续保持稳健增长。各国的液化石油气需求增长速度各不相同,受不同水平的经济和人口增长、工业化、城市化和政府政策的影响。

越菲等新兴经济体 需求增长率较高

越南和菲律宾等新兴经济体的液化石油气需求增长率会较高。

它预计,在2023年至2033年,东南亚的液化石油气用量将以平均每年2%的速度增长。印度尼西亚、泰国和马来西亚对液化石油气的持续津贴,可能会继续支持住宅和商业领域的液化石油气用量。

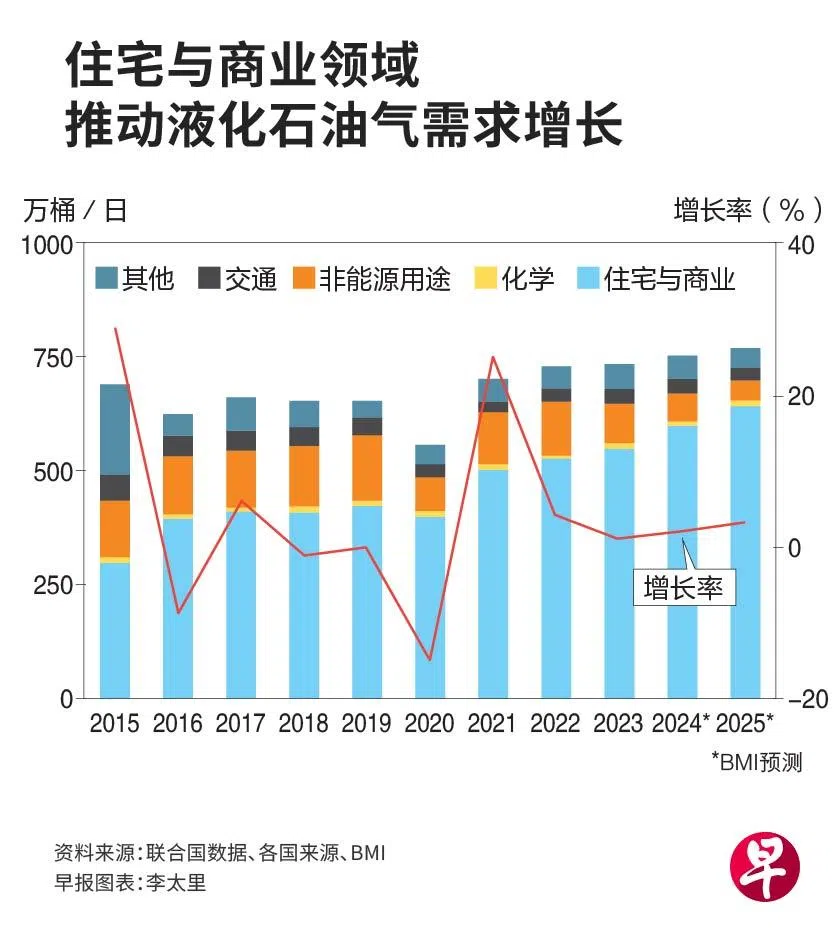

尽管来自天然气和电力的竞争日益激烈,但东南亚液化石油气市场的需求基本面依然强劲,总用量一直在增长,估计在2023年约为每日74万桶。需求的增加主要来自住宅和商业领域,这得益于快速的城市化。

报告分析指出,2023年住宅、商业和公共领域的液化石油气用量,占东南亚液化石油气总用量的71%,其次是非能源用途(17%)和制造业(6%)。然而,随着各国政府(尤其是印尼和新加坡)扩建国内天然气网络,液化石油气在住宅领域面对来自天然气的日益激烈的竞争。因此,印尼住宅和商业领域的液化石油气需求正在放缓,2021年至2023年间份额将稳定在总需求的96%左右。

新加坡更多使用天然气

在新加坡,城市燃气供应商越来越多地使用天然气代替液化石油气为家庭和工业设施供气,削弱了液化石油气的需求潜力。

在液化天然气、天然气加工和炼油能力扩张的推动下,东南亚液化石油气产量预计将增加。东南亚2023年的液化石油气总产量估计为每日68万9000桶,其中印尼占32%以上,泰国占23%。

报告指出,尽管区域供应量可能增加,但东南亚对液化石油气进口的依赖预计会加深。东南亚的液化石油气缺口预计将从2023年的每日5万1000桶,进一步增至2033年的每日12万桶,主要由印尼、菲律宾和越南的进口需求推动。除马来西亚和新加坡外,所有其他国家在整个10年预测期内,仍将是液化石油气的净进口国。