")

自2024年下半年以来,利率持续下降,两年前广受欢迎的新加坡政府储蓄债券和国库券的收益率也随之下调。尽管如此,分析师预计,特朗普政策带来的不确定因素,可能会影响美国联邦储备局的降息步伐,因此储蓄债券和国库券的收益率预计将保持稳定,接下来不太可能出现大幅下跌。

自2024年9月以来,美联储连续第三次减息,共减息100个基点,把联邦基金利率的目标区间调整到4.25%至4.50%。

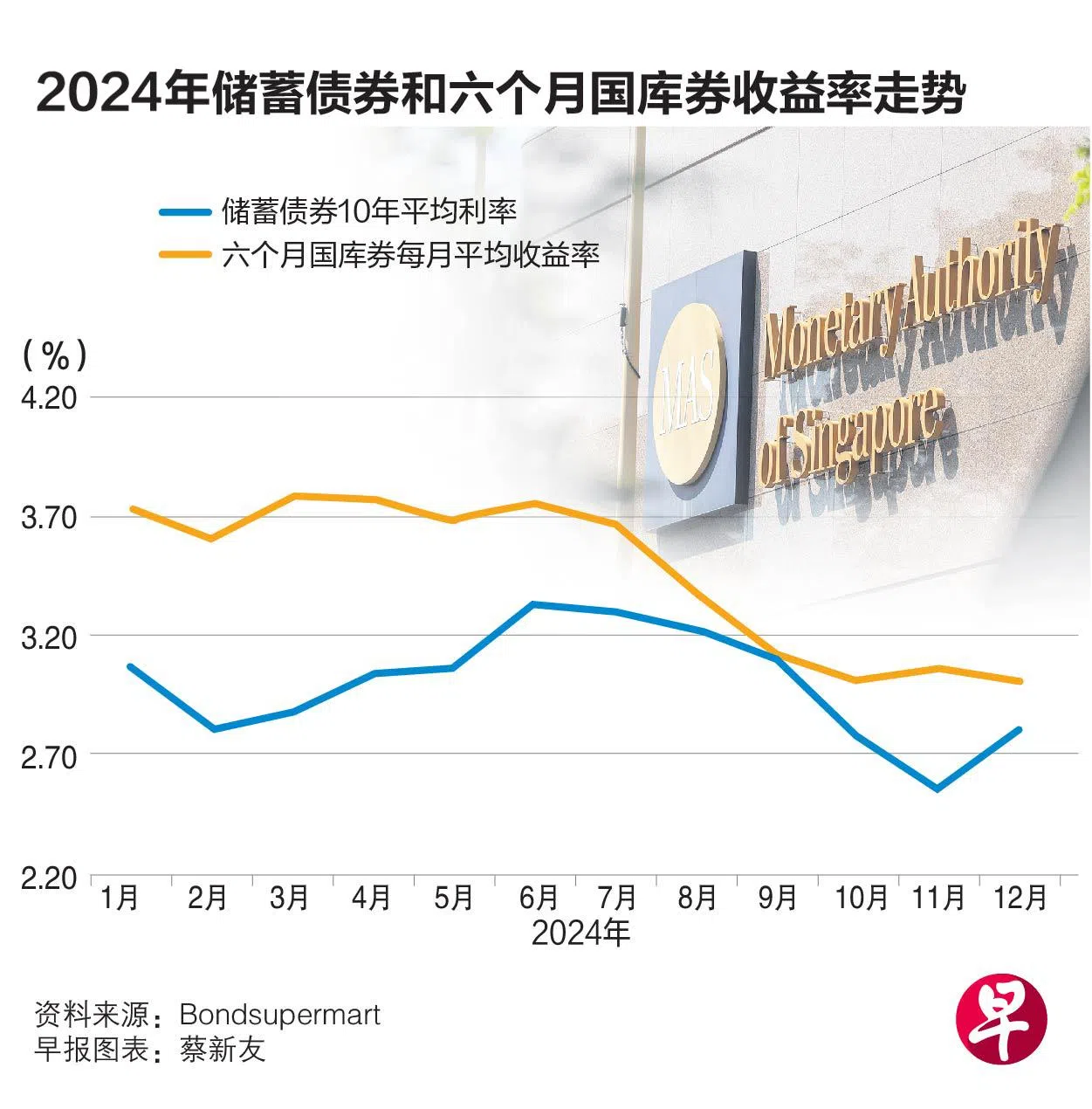

随着全球债券收益率从高峰回降,新加坡政府债券(SGS)的10年期收益率,从2024年4月的3.45%下跌至11月的2.74%。

储蓄债券和国库券收益率都下跌

新加坡政府债券收益率与储蓄债券(SSB)的利率挂钩。2025年1月发行的储蓄债券,第一年利率2.73%,10年平均利率为2.86%。这低于2024年1月发行的储蓄债券,首年和10年平均利率分别为3%和3.07%。

与此同时,六个月国库券(T-bills)的截止收益率,也从2024年初的3.74%降至3%左右。

展望2025年的利率走势,分析师认为,尽管利率从高峰水平回降,但接下来的跌幅预料保持稳定。

Bondsupermart债券研究部投资组合经理刘育瑞接受《联合早报》访问时说:“我们预计,政府债券收益率将保持相对稳定,下降空间大不。有鉴于美联储对降息保持谨慎态度,2025年的减息次数可能减少。这将影响全球央行的政策走向。”

在2024年最后一次货币政策会议中,美联储大幅下调2025年减息的预测,同时预计核心通货膨胀率要到2027年底才会降至2%。当局公布的最新点阵图显示,2025年预计减息50个基点,较9月份预测的100个基点大幅缩小。这意味着美联储2025年可能只减息两次,而非先前预期的四次。

刘育瑞指出,尽管收益率有所下降,但六个月国库券仍然受到青睐,因为与过去10年相比,它的收益率还是相当高的。

不过,他不认为投资时间较长的新加坡政府债券具有吸引力。这类债券附带久期风险(duration risk),收益率却较低,投资者并未因承担额外的风险而获得合理的回报。

特朗普政策或推高通胀 影响美联储降息步伐

财务规划公司Providend财务规划师李慧珊受访时说,尽管国库券和储蓄债券的收益率,从2022年底和2023年初的高峰水平回落,但它们对投资者而言,依旧具有吸引力。

她说:“我国通胀率已从2022年10月的7.5%高点,大幅度下降至2024年10月的1.4%。如果通胀率继续保持在这一水平,国库券和储蓄债券的投资者将获得正数的实际回报,从而提高他们的购买力。”

李慧珊指出,随着特朗普上任,美国的财政支出预料会上升,这可能导致美国财政部发行更多债券。债券供应增加,将促使债券价格下跌,从而推高收益率。此外,特朗普提高关税的举措,也可能推高通胀。这些因素或导致利率维持在高位更久。

贝莱德(BlackRock)智库主管博伊文(Jean Boivin)指出,持续的通胀压力将使美联储无法推行市场所期望的宽松货币政策。美联储预计在2025年1月暂停降息,2025年一整年最多减息两次。