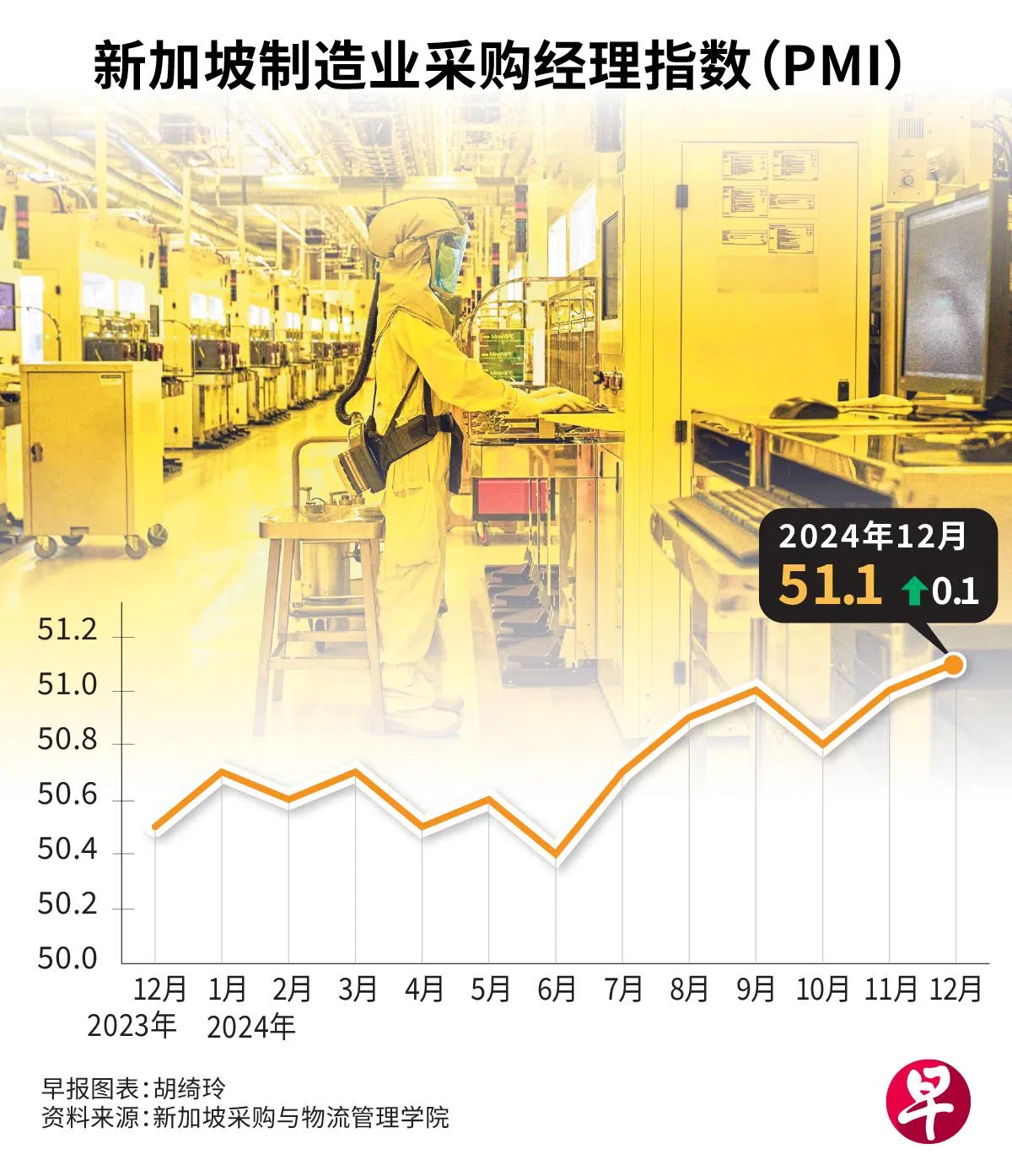

星期四(1月2日)发布的最新数据显示,我国2024年12月的制造业采购经理指数(PMI)微涨0.1至51.1。 (档案照片 )")

本地整体制造业在12月连续第16个月扩张,且扩张速度创2018年12月以来最高水平。电子业则是连续第14个月扩张,但速度有所放缓。

新加坡采购与物流管理学院(SIPMM)星期四(1月2日)发布的最新数据显示,我国2024年12月的制造业采购经理指数(PMI)微涨0.1至51.1。电子业采购经理指数则下滑0.2至51.4。

受访经济师认为,PMI数据在2024年最后一个月表现坚挺,本地制造业2025年或前景乐观,但制造商依然对外部多种不确定性因素持谨慎态度,例如地缘政治局势和贸易环境变化等风险。

PMI在50以上意味制造业处于扩张状态,50以下则反映萎缩。

报告指出,12月PMI的上升得益于新订单、新出口订单、工厂产出量、采购投入(input purchases)和就业等关键指数的扩张。此外,供应商交货(supplier deliveries index)、制成品、投入价格(input prices)、订单积压和未来业务等指数的扩张速度有所放缓。

其中,订单积压指数是连续第19个月扩张,未来业务指数已实现18个月连续扩张。

星展银行经济师蔡汉廷认为,多项数据显示新加坡工业制成品的外部需求在近期依然坚挺,尤其是电子制成品。他说:“制造业的扩张,或得益于近期提前出口的可能性,因为制造商预计特朗普的第二个任期可能会提高关税。”

新加坡采购与物流管理学院执行董事傅豪在报告说:“本地制造商担忧地缘政治紧张局势持续,尤其是本月晚些时候新任美国政府的贸易政策存在不确定性,可能会扰乱全球贸易并影响经济发展。”

电子业连续第14个月扩张

电子业PMI则在12月下滑0.2点至51.4,依然高于整体制造业,是连续第14个月处于扩张状态。扩张速度的放缓,主要是受新订单、新出口订单、工厂产出量和采购投入等指数下滑的拖累。电子业的就业指数上扬,供应商交货指数则恢复至扩张区间。

大华银行副经济师许俊杰认为,虽然在特朗普第二个任期中,新加坡被直接征收关税的可能性较低,但作为一个严重依赖贸易的小型开放型经济体,我国经济或难以避免受到贸易环境恶化的溢出效应影响,这也可以解释一些制造商采取的谨慎立场。

蔡汉廷则提醒说:“然而,在看跌本地电子业前景前,我们还需要观察电子业PMI情绪持续与更深层次的调整,以及全球科技周期减弱的迹象。”

许俊杰指出,该区域具有风向标作用的韩国和台湾电子产品出口周期,已在2024年第三季期间触顶,目前处于同比放缓的初期。他说:“这或许暗示着,新加坡的非石油国内出口(NODX)中的电子产品出口增长可能也会在未来几个月达到顶峰,但仍为正值。”

同日,标普全球(S&P Global)发布了最新的亚细安PMI指数报告,数据显示,指数从11月的50.8略微下降至12月的50.7。然而,全年PMI的均值为51,说明亚细安在今年保持了扩张势头。报告还指出,亚细安地区的国内需求依然强劲,新订单已连续第10个月增长,但国际需求依然处于疲软状态。

此外,亚细安制造业对2025年的产出前景持乐观态度,但信心水平仍低于长期平均水平,并降至八个月来的新低。

标普全球市场财智经济师玛丽亚姆·贝卢兹(Maryam Baluch)指出:“亚细安新订单增长温和,且主要依赖国内需求,国际需求的疲软持续阻碍着增长。”