")

新加坡工业房地产市场在短暂复苏后,2024年租赁交易量出现广泛下降,整体下降3.7%,是过去三年来最低租赁量。商业园空置率也在去年第四季升至22.1%,创14年新高。

尽管分析师预测2025年的工业房地产领域仍会面对逆风,但由于一些新增空间已预先取得承诺租约,今年工业房地产的空置率和租金预料持稳。

第一太平戴维斯(Savills)最新工业房地产报告指出,本地工业房地产的租赁活动在2024年第四季放缓,主要是单一用户工厂(single-user factory)和货仓的需求分别下降25%和16%,以致去年第四季租赁交易只有2933宗,比前年减少4.5%。

以全年来看,单一用户工厂的租赁需求减少最多,达17.2%。全年整体租赁交易为1万2039宗,比2023年减少3.7%。

虽然单一用户工厂的租赁需求疲弱,但去年第四季的空置率仍保持在一年前的12%;去年220万平方英尺的净面积需求是支撑市场的力量。另一方面,多用户工厂(multiple-user factory)和货仓的空置率在供应量走低的背景下,有比较好的表现。

多用户工厂去年第四季的空置率下跌至9%的新低,而货仓的空置率则保持平稳,从前年末季的8.4%,微增至去年末季的8.5%。

在商业园方面,尽管一些地区如纬壹(one-north)租赁需求强劲,但由于榜鹅数码园区第一阶段去年下半年竣工,加上一些地区如裕廊东的租赁疲弱,导致整体商业园的空置率从2023年末季的21.6%,在去年第四季推高至22.1%。这也是自2010年来,商业园空置率的最高水平。

报告:工业房地产供应预期大幅增加

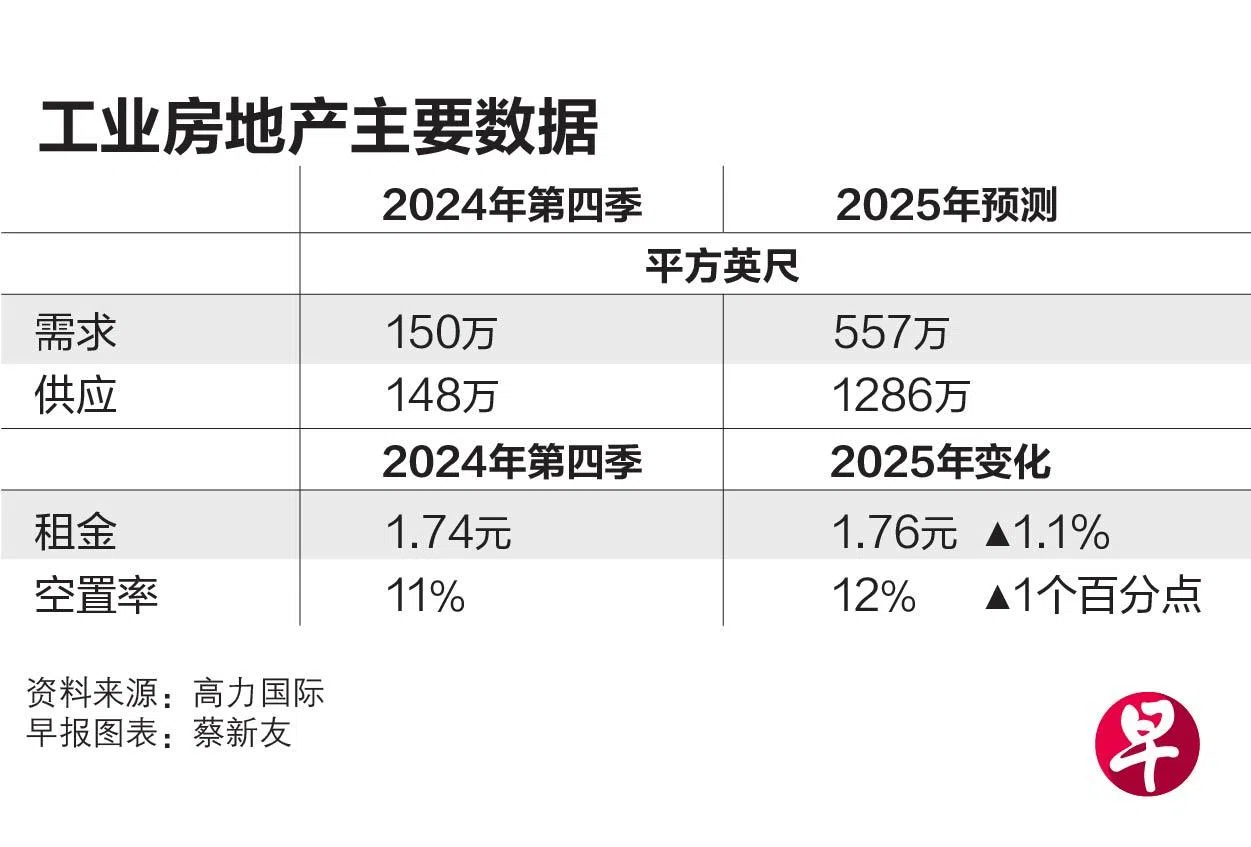

高力国际(Colliers)发布的最新工业房地产报告指出,整体的租金连续17个季度取得增长,去年末季的环比增长达0.5%,全年增长3.5%,若与2023年的8.9%增长率比较,增幅明显放缓。

去年第四季,工厂、货仓和商业园的租金取得0.1%至0.9%的环比增长。工厂的租金上扬全有赖新的和位置更优越的项目支撑。

高力国际新加坡工业客户主管曼维尔说:“新的工业房地产有更先进的规格,这会鼓励更多的企业搬离老旧的生产空间,到较新的项目。若要保持竞争力,(老旧房地产)业主不妨考虑提升资产。”

高力国际的报告也指出,工业房地产供应预期在今年大幅增加,从2024年的500万平方英尺,预计增加至1286万平方英尺。

两份报告都提到,贸易保护主义为全球市场带来不明朗因素,进而影响商业信心和投资决策,因此,一些企业已经开始囤积材料和货物,或是货仓需求上升的原因之一。

在需求转弱、供应增加的背景下,业主面临更剧烈的竞争,已经开始给予租户租金优惠和装潢,以吸引对价格敏感的租户。

高力国际预测,今年工业房地产的租金增长介于零至2%。

由于物流领域的新工业空间都有预先承诺,第一太平戴维斯因此预测,多用户工厂今年的租金增长会保持在3%以内。

第一太平戴维斯研究与咨询执行董事张敏璋说:“美国新政府在贸易谈判上采取交易方式,工业房地产领域的不确定性加剧,需要一段时日才能找到新的平衡点。”