")

受益于战略多元化以及长期稳健的风险管理,新加坡银行业展望预计保持稳定。不过,中国经济挑战重重,加上美国政府采取更严格的关税政策,或许为银行业带来不确定性。

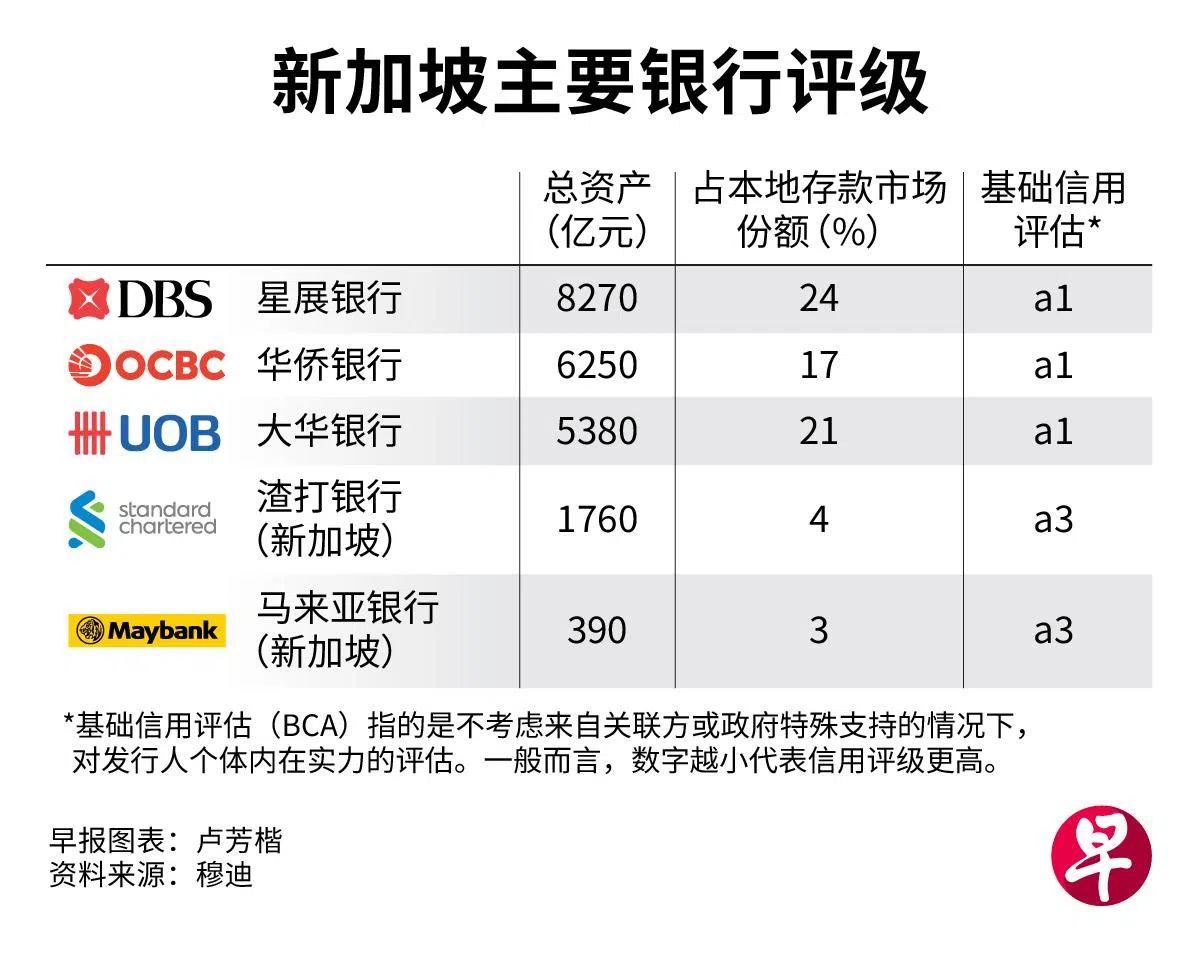

国际评级机构穆迪(Moody’s)近日发布《新加坡银行业展望报告》,并给予我国银行体系最高的Aaa评级,评级展望则为稳定。报告说,我国及亚细安主要经济体稳定的经济增长,将为银行业的运营环境提供支持。

报告预计我国2025年实际经济增长率介于2%至3%,而亚细安主要经济体的增长趋势将基本保持不变。

不过,穆迪指出,经济放缓的风险仍然存在,尤其是大中华区经济增速可能出现更大幅度放缓。由于存在宏观经济风险,穆迪将中国大陆和香港市场的展望均设为负面。

报告也指出,美国政府采取更严格的贸易政策,增加关税及加剧地缘政治紧张局势,这些因素或将对本地银行业,尤其是海外业务带来不确定性。

资产质量保持稳定 商业房地产风险受关注

穆迪预计,新加坡银行的贷款增长将在2025年保持约5%的稳定水平。这主要受近年来海外并购活动及柔新经济特区发展机遇的推动。

资产质量方面,2025年新加坡银行的问题贷款率将保持稳健,介于1%至2%之间。不过,银行在大中华区商业房地产敞口仍是主要风险点。

报告指出,尽管本地银行过去专注于核心商业地产、顶级开发商,以及国营企业,同时维持着较低的贷款价值比(LTV),但中国房地产市场的持续低迷仍可能对资产质量构成挑战。

资本水平高位回落 盈利能力料维持稳健

本地三大银行近期都宣布一系列资本回馈计划,包括特别股息及股票回购等。穆迪指出,这将导致它们的资本水平回落。不过,由于本地银行业的普通股一级资本(CET1)充足率在2024年底仍处于15%至17%的历史高位,这为可能的海外并购提供了资本空间。

盈利能力方面,穆迪预计,本地银行的平均资产回报率(ROA)将在2025年维持在1.3%的稳定水平。尽管净息差(NIM)可能受到降息步伐放缓的影响而略有下降,但财富管理业务的强劲增长将提供补充动力。此外,成本收入比(CIR)预计将维持在40%至45%之间,得益于数码化转型带来的效率提升。

此外,受益于集中度较高的本地存款市场及强大的交易银行业务,本地银行的流动性和融资状况预计将保持稳定。

穆迪也说,我国政府对大型银行的支持力度仍然很高。目前有七家银行被列为系统重要性银行(D-SIBs),它们的本币存款占整个银行体系的约75%。此外,我国政府的“Aaa”评级,确保了它可在必要时提供支持的强大能力。