")

宏观经济前景不确定性增加,新加坡核心中央商业区(CBD)的顶级和甲级办公楼今年第一季租金略有降温,空置率升至近五年最高水平。

分析师预计,基于外部环境因素,本地及跨国企业或对增长计划继续维持谨慎。不过,在新增供应量进入停滞期的预期下,本地办公楼租赁市场或能保持稳健。

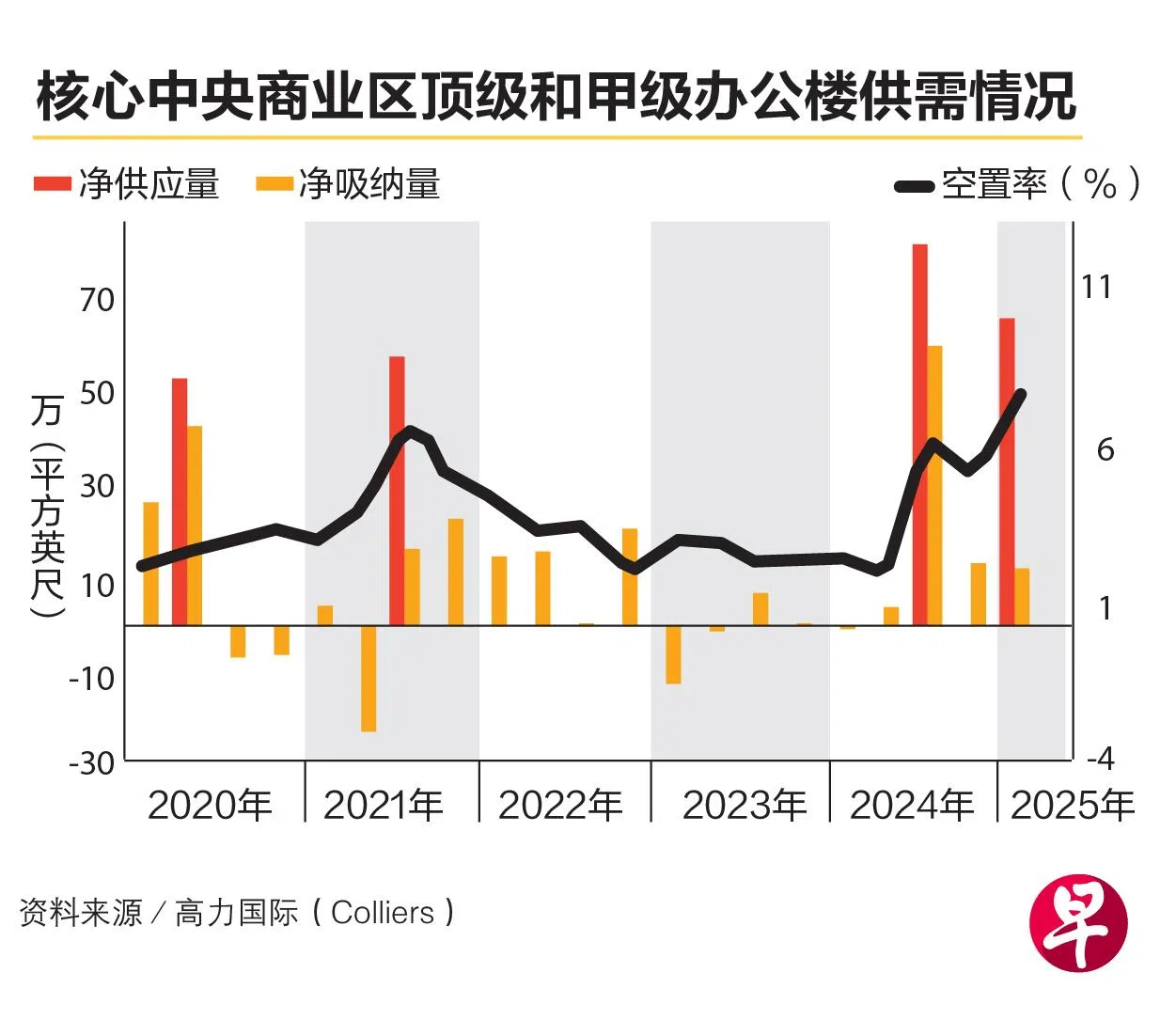

根据高力国际(Colliers)近日发布的办公楼市场报告数据,核心中央商业区的顶级和甲级办公楼的空置率在今年第一季攀升至7.6%,创下近五年最高水平,比此前高点2021年第三季的6.3%还高出1.3个百分点。

仲量联行(JLL)的报告则显示,中央商业区甲级办公楼整体空置率在今年第一季涨到8.1%。

高力国际认为,空置率上升主要是因为新项目Keppel South Central在第一季进入市场,目前有接近50%的办公和零售空间已获得承租意向。因后续两年的办公楼供应量预计收缩,在需求量保持稳健的情况下,空置率或能稍有减少。

全球政策环境动荡或令企业采谨慎立场

报告称:“全球政策环境的动荡可能会抑制国际投资和贸易流动,也会给新加坡的经济带来相当大的不确定性。企业可能会采取谨慎立场,推迟扩张计划或租赁承诺,直到经济前景趋于稳定。不过,续租和升级办公空间的需求可能会起到一些支撑作用。”

莱坊(Knight Frank)的观点则更显谨慎:“短期内,除美芝路邵氏大厦(Shaw Tower)重建项目之外,中央商业区将不再有大规模的新增办公楼。这对面积需求较大的大型租户将构成挑战……因此,这类租户预计中短期内不太可能搬迁。”

租金层面,核心中央商业区顶级和甲级办公楼第一季租金环比微降0.1%,至每平方英尺11.67元。而在2024年第四季,同类型办公楼的租金环比微涨0.1%,去年全年涨幅为1.7%。

仲量联行办公楼租赁与咨询部主管唐业(Andrew Tangye)认为,金融服务业的缓慢复苏,以及更多企业开始抛弃混合办公的工作模式,或许也能在中短期内继续支撑办公空间的需求。

不少国际金融企业 拟扩大本地办公面积

值得注意,不少国际金融企业已开始计划在我国扩大办公面积。据报道,投行杰富瑞(Jefferies)今年下半年或将从大华银行广场(UOB Plaza)搬到海洋金融中心(Ocean Financial Centre);而之前,该行位于新加坡的员工人数已增加一倍多。

此外,巴克莱(Barclays)去年11月发布文告称,将在新加坡设立新私人银行记账中心,进一步巩固它的亚洲扩张步伐。更早前,渣打银行(Standard Chartered Bank)也宣布在新加坡设立它的首家全球基金管理公司。