")

过去三年股价持续显著下滑的吉宝基础设施信托,三年里支付给信托管理公司总共高达1亿5900万元费用,是外部管理公司模式带来内部利益冲突的一个“最佳例子”。2022年中时,信托股价接近0.60元,目前在0.40元徘徊,已损失约三分之一股价。

在4月关税战引发股灾之前,该信托的股价已经逼近0.40元。独立分析机构明鉴企业分析(Corporate Monitor)于3月27日针对吉宝基础设施信托发布研究报告,便特别以这个信托作为内部利益冲突的实际例子,并认为这是“最佳例子”。该报告题为“吉宝基础设施信托——信任受损”(Keppel Infrastructure Trust (KIT) -- An Erosion of Trust)。

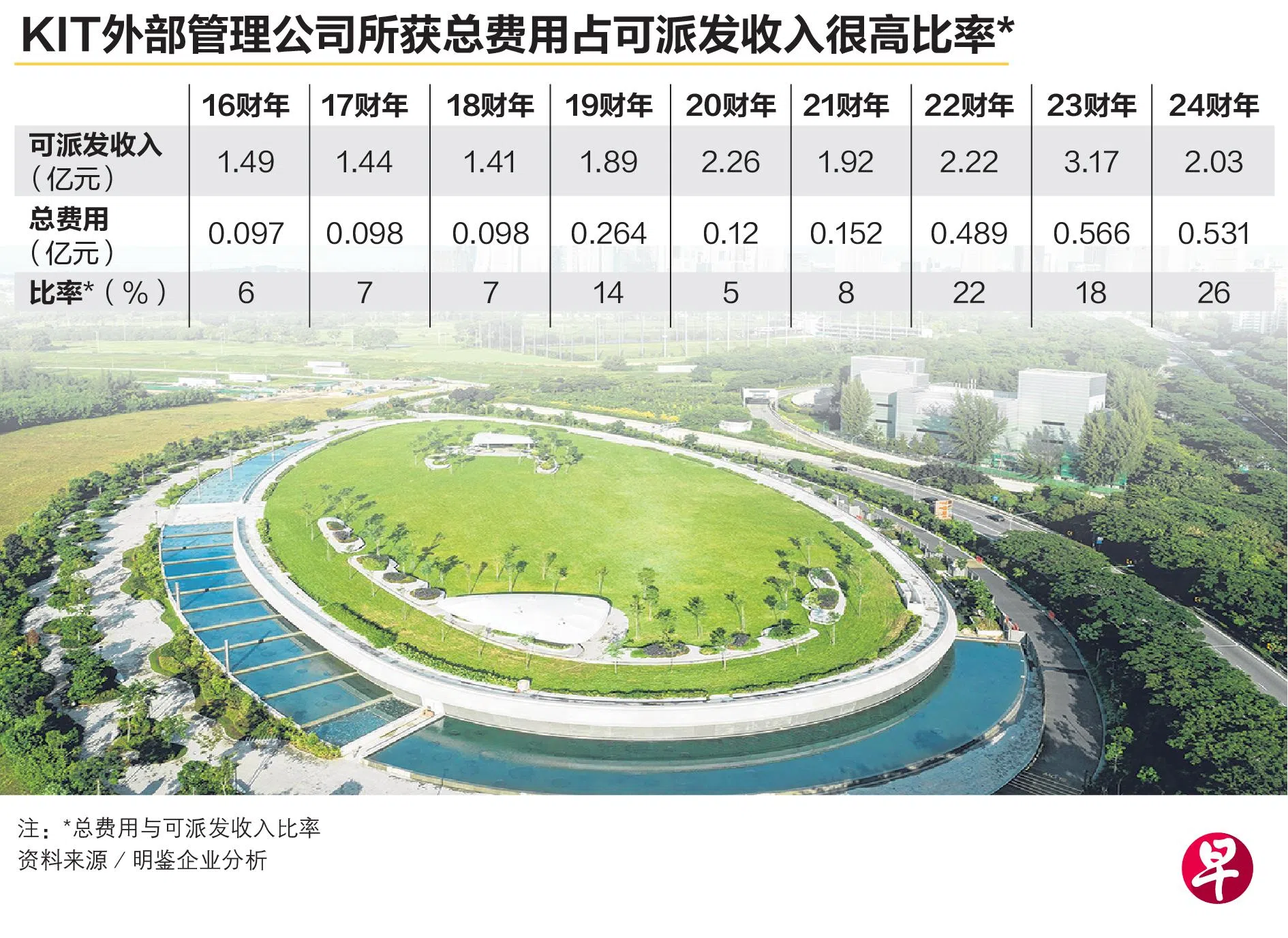

明鉴企业分析严厉批判信托采纳的外部管理公司费用结构,认为这造成即便信托自身业务表现下降,它向管理公司支付的费用却大增,三年里共达1亿5900万元,这几乎是之前六年8300万元费用的两倍。

信托:费用结构是要使管理公司和股东利益一致

在该报告发布后不久,吉宝基础设施信托在一场与股东的对话会上被问及费用结构的问题时,重申这个结构是要使管理公司和信托的股东利益一致,以及使管理公司能加强人才库以加速信托的增长计划。管理公司需要更大的资源以管理如今分布于多个管辖区的多元化资产,总值达约90亿元。

明鉴企业分析的报告指出,吉宝基础设施信托是在2022年4月举行特别股东大会,在遭遇罕见的多达20%反对票的情况下,通过管理公司新费用结构:基础费为可派发收入的10%,外加绩效费。绩效费为每单位派息增加部分的25%。

自从新费用结构推行以来,股东投资亏损的情况恶化,在2022财年至2024财年股东总回报率为负14.5%,比过去10年的负5.5%更糟。

报告说,在2023财年,当信托把1亿3100万元贷款用来派发“特别股息”时,根据新费用结构,管理公司获得了1300万元的基础费和3300万元的绩效费。举债来派息,导致信托的负债率恶化,它不久后将需要筹集更多资本(发售新股、附加股),以便把负债率降至合理水平。股东如果不进一步投资购买新股,股权将因为附加股发售而被稀释。因此,举债派息对股东无益。而且,只要派息同比有所增加,管理公司便能获得绩效费,派息的上下波动,将使管理公司受惠。

信托管理公司在4月15日的常年股东大会前一天,临时宣布撤销授权管理公司向赞助机构兼掌控信托的大股东配售新单位的议案,这是鉴于激烈动荡的市场环境。信托一周后发布的业绩则显示,若不包括一次过费用,它首季可派发收入将同比减少32%至4550万元。

星展集团研究的分析师沙卡尔(Suvro Sarkar)随即把对该信托的推荐从“买入”下调至“持有”,目标价从0.57元下调至0.45元。在分析报告中,沙卡尔关注信托的派息的稳定性,认为2023年和2024年的派息均低于2022年的水平,而2023年的派息受到“资本优化”(或债务再融资)收益的支撑——这是个令人担忧的趋势。

不过,也有分析师继续看好该信托,华侨投资研究便维持“买入”建议,目标价0.50元。