")

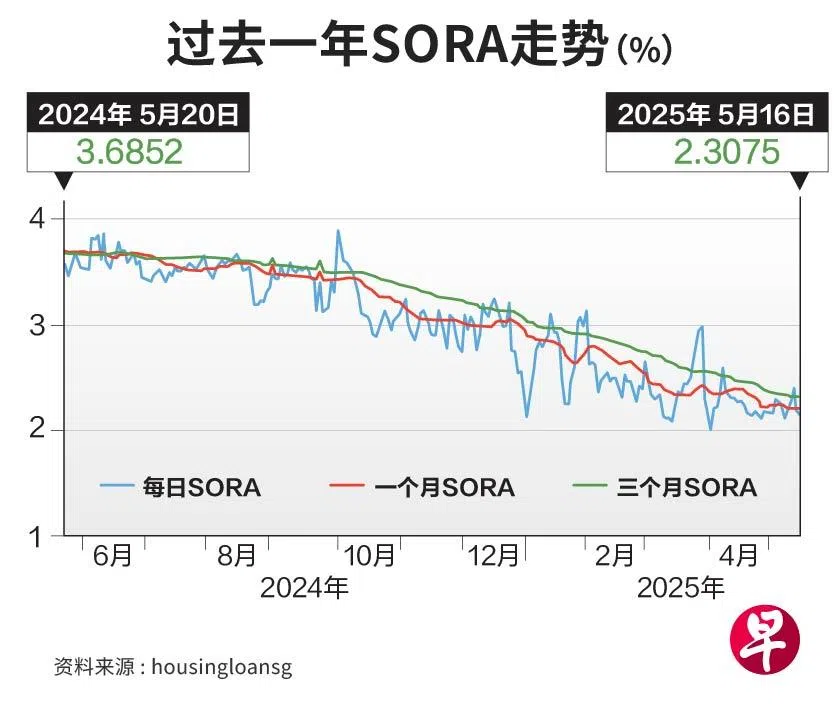

本地三个月新元隔夜利率(SORA)从去年9月底的3.5%降至目前的约2.3%,但这预料不会对新加坡银行的贷款增长,以及信贷成本造成太大冲击。

根据惠誉集团旗下的CreditSights研究机构上星期五(5月16日)发布的报告,若看美国联邦储备局削减利率对SORA的转嫁(pass-through)率,这次比以往来得高。

报告指出,有鉴于新加坡采取管理浮动(managed float)的方式,通过新元兑一揽子货币来调控货币政策,而不是与美元固定挂钩,因此美联储调整利率对SORA的转嫁率以往都不高,为50%至60%。

我国的情况与香港相反。由于港元和美元挂钩,美联储削减利率通常会导致香港银行同业拆息(Hibor)相应下跌,转嫁率非常高,为80%至100%。

利率调整对转嫁率的影响,通常存在时间滞后(time lag)效应,滞后时间从数日到数周不等。不过,这也可能受到其他因素的影响,包括当地货币的流动性,以及美联储降息是符合市场预期,还是出乎意料。

相比去年9月 星展今年首季净利息收益率逆势上升1个基点

尽管美联储降息会压缩银行的净利息收益率(NIM),但报告认为,过去两个季度,新加坡银行大致上有效控制了净利息收益率。在这方面,华侨银行的表现较为逊色,若与2024年第三季相比,华侨今年首季净利息收益率下降14个基点;大华银行下降5个基点;星展集团逆势上升1个基点。

去年9月至12月,美联储一共减息100个基点。由于经济前景的不确定性进一步增加,美联储在最近一轮的会议中宣布,将联邦基金利率目标区间维持在4.25%至4.50%不变。

报告认为,新加坡银行的资产素质并未出现重大隐忧,特别准备金处于极低水平,这也限制信贷成本进一步改善的空间。

它也指出,新加坡市场一般上以浮动利率贷款为主,但由于竞争激烈,本地银行加大力度提供贷款期为一至三年的固定利率房贷。据分析,市场上八成是浮动利率贷款,其余是固定利率贷款。