认为这一献议的财务条款“公平合理”。 (档案照片)")

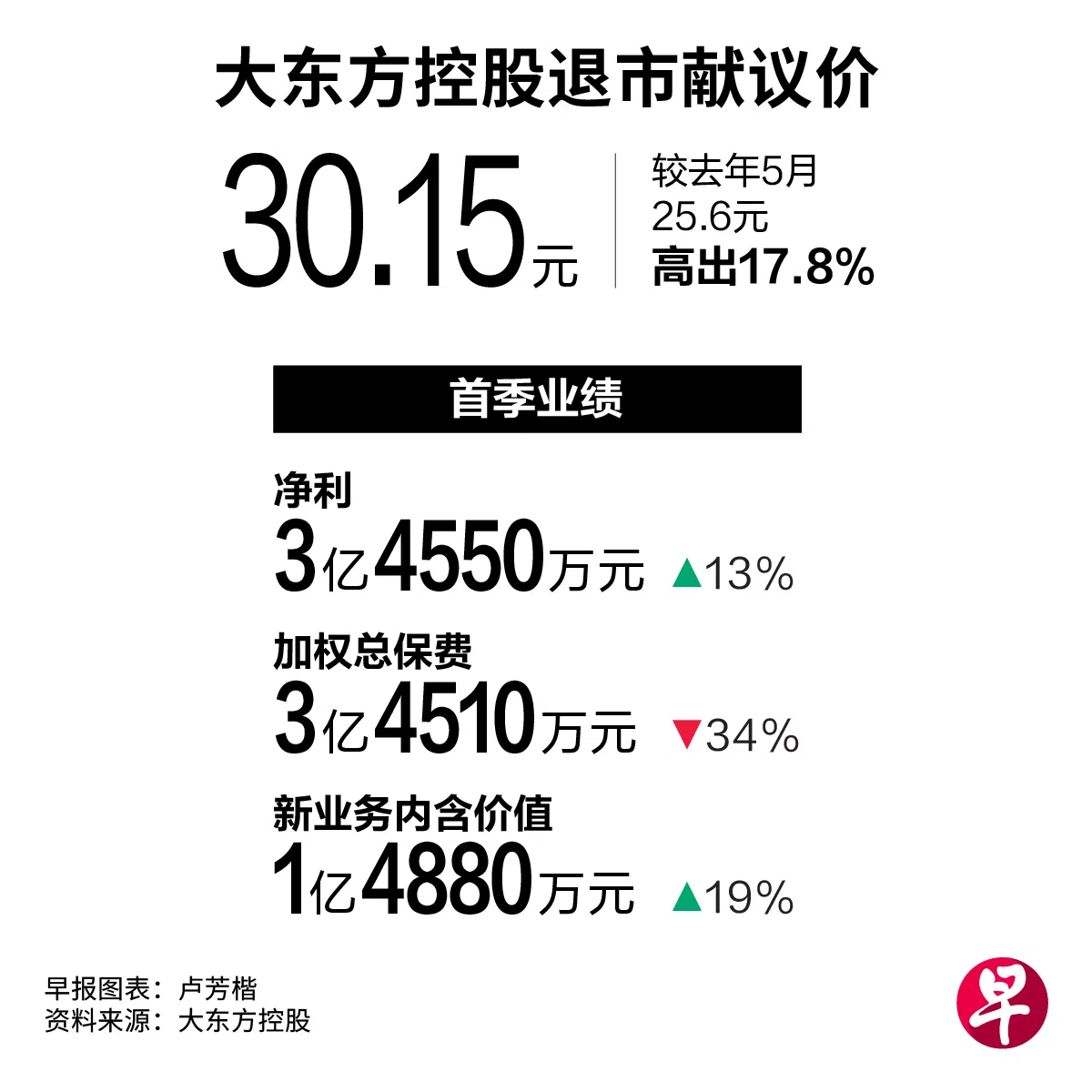

扰攘多时的大东方控股(Great Eastern Holdings)退市风波终见曙光。华侨银行(OCBC)应大东方要求支持后者的私有化和自愿除牌建议,并以每股30.15元的价格,向持有剩余6.28%股份的小股东发出有条件退出献议,总值约9亿元。

华侨银行星期五(6月6日)开市前宣布这一消息。它也说,这一要约价格为最终报价,它在可见的未来无意再次提出要约。

大东方股票自去年7月15日起因公众持股比例低于10%而暂停交易,至今已有近11个月。华侨银行在文告中说,这项除牌和退出献议,为无法交易股票的小股东提供一个“公平合理”的退出机制。独立财务顾问安永(EY)认为这一献议的财务条款“公平合理”。

若退出献议在即将召开的特别股东大会上获得至少75%独立股东支持,退出献议将再开放14天,供小股东选择是否接受。华侨银行本身无法对此投票。

备选方案拟发“一对一”红股

文告指出,若退出献议获股东通过,大东方将从新交所主板除牌,接受献议的小股东将获发现金,不接受者则持有一家非上市公司的股份。若除牌提案未获通过,大东方将启动另一备选方案,即进行“红股配发”,恢复公众持股比例以重启交易。

根据这一方案,大东方将按“一对一”方式,向所有股东发行最多4亿7331万9069股红股,股东可选择领取普通红股或无投票权的C类股。华侨银行指出,它将选择领取C类股。

这一方案稀释华侨银行在大东方的具投票权股份至88.19%,以助大东方恢复自由流通量。虽无投票权股,华侨银行仍保留在大东方的93.72%分红权益,拥有同等经济权益。

去年5月,华侨银行曾以每股25.60元的价格,试图收购大东方11.56%的股权,总值约14亿元。银行当时曾说,这是最终报价。

此次退出献议的价格为30.15元,较去年5月高出17.8%,也比去年7月停牌前的25.8元股价高出近17%。新献议价格对应2024财年的账面资产净值(P/NAV)为1.6倍,本益比(P/E)为14.3倍,高于市场同业中位数。

若未获通过,退出献议将失效,公司将转而推进恢复交易的方案。退出献议文件及相关通函将在6月9日于新加坡交易所网站发布。

大东方财务总监:选择性资本削减方式监管上行不通

华侨银行总裁黄碧娟在文告中说,银行从未动摇过将大东方退市的战略意图。新的报价旨在为大东方股东提供暂停交易11个月后的退出机会。

“因此,我们提出公平合理的报价,以遵守上市规则,以支持大东方的退市提议。”

大东方集团财务总监陈有才接受媒体访问时强调,虽然设定了两条路径,但以除牌作为首要决议,正是以小股东的利益为出发点。

陈有才也回应大东方为何没有通过选择性资本削减(Selective Capital Reduction,简称SCR)的方式进行回购的质疑。他解释说,由于献议是根据《收购与合并准则》提出,因此根本不可能以SCR方式执行。

他也指出,若采用SCR方式,大东方需动用自身资本支付退股资金,这将影响公司的偿付能力和资本状况。董事会最终否决了这方案,认为华侨银行提出的献议是更好的决定。

至于为何用了九个月才委任新的独立财务顾问,他解释,这是为了在过程中尽可能与多方交流、收集意见。

分析:若大东方私有化成功有望推动华侨股价

根据大东方上月发布的第一季业绩,它的保险新业务增长,且投资表现良好,推高首季净利同比增长13%至3亿4550万元。加权总保费虽减34%至3亿4510万元,衡量新业务长期盈利能力的新业务内含价值增19%至1亿4880万元。

花旗银行在报告中指出,华侨银行的9亿元有条件退出献议,将使大东方私有化及除牌这项长期悬而未决的交易“在本星期日前尘埃落定”,这可能推动它的股价表现优于其他本地银行。

“随着交易极有可能完成,华侨股价可能会有过度利空解除(overhang removal)效应。”

报告也说,除了大东方交易的进展,华侨银行本季度的净利差稳定性,以及资产质量能见度也将支撑股价表现。特别是在香港房地产曝险方面,约九成贷款有资产抵押。

新加坡证券投资者协会(SIAS)则表示,这一自愿除牌献议价格较去年提高,有望获股东欢迎。不过,已在去年接受“不公平但合理”旧献议的股东,无法从新的更高报价中受益。协会对此深感失望。

华侨银行星期五收报16.28元,起0.31%。

小股东:华侨早就应提出更合理方案

有小股东认为,华侨银行提出的新献议价虽提高了17%,但也引发对市场公平性的质疑。

代表约80名小股东的前股票经纪王振宇指出,大东方的例子显示企业私有化过程中,若未能一开始就提出公平合理的方案,受影响的往往是无法长期持有停牌股票的散户。“结果就是,一批无力等待的投资者,被排除在更好报价之外。”

他也呼吁新加坡金融管理局和新交所,重新检讨现有的收购守则与相关政策。

他接受《联合早报》访问时也说,注意到安永指出合理估值介于0.8至1倍的内含价值之间(即30.15元至37.50元)。“所以我个人会更倾向于接受高于0.9倍内含价值的报价,比如说34元左右。”

他也说,针对是否投票支持退市方案,或是偏向“一对一”红股,小股东们仍在商讨中。