")

各大银行下调存款利率之际,有银行却逆势上调利率,为客户或投资者提供诱人回报。受访理财规划师则提醒,客户决定前应了解相关条款和须承担的风险。

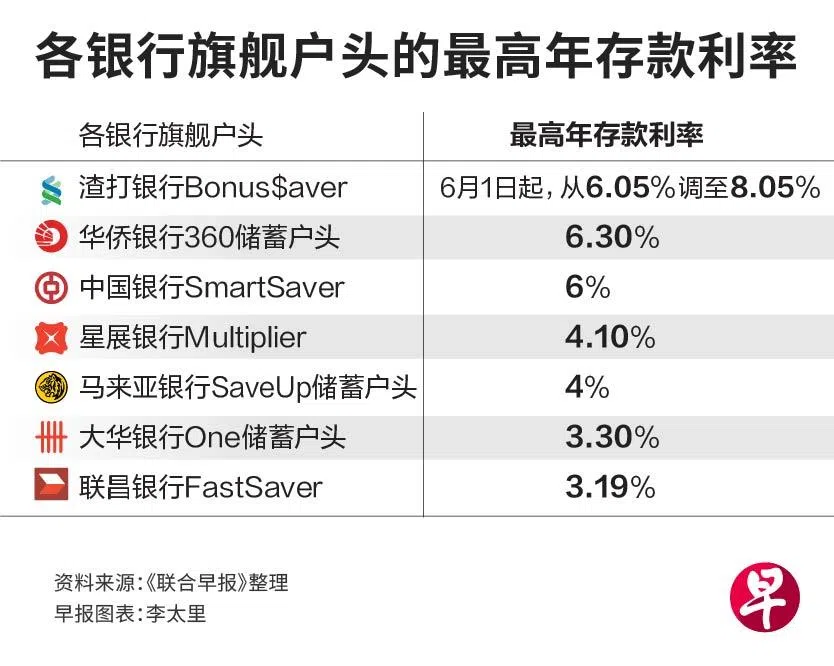

渣打银行自6月1日起,旗舰储蓄户头Bonus$aver的最高年利率,从原先的6.05%上调至8.05%。

相比之下,其他银行却都因为低利率环境,而纷纷下调储蓄户头利率。

今年5月1日,华侨银行将360储蓄户头首10万元存款的最高有效年利率,从7.65%下调至6.3%。与此同时,华侨银行“增长”(grow)类别户头的首10万元存款利率,从2.4%下调至2.2%。

大华银行也在5月1日起,将One储蓄户头的最高有效利率,从4%下调至3.3%,以符合市场对利率走势的预期。

财务规划公司星融(SingCapital)执行总裁谢诏全受访时说,高利率是银行用来吸引客户的策略之一,“银行往往要求客户满足多项条件,例如存入薪资、信用卡消费或购买特定产品。对部分客户来说,要满足所有条件并不容易”。

渣打在文告中说,“这是渣打银行迄今为该产品提供的最高利率,同时也是业内提供最高利率的储蓄户头”。

渣打银行全球及新加坡存款、抵押贷款和支付主管哈立德(Usman Khalid)对《联合早报》指出:“我们透过此做法,奖励那些选择我们作为主要银行合作伙伴的客户。”

财务规划师:不要单纯被较高利率吸引

尽管渣打银行逆势调高利率,但财务规划公司Providend财务规划师卓智涵受访时则提醒,存户或投资者应保持判断力,而不是单纯被较高的利率所吸引。

他也说,存户做决定前,须关注银行投资产品的锁定期,“若存户提前取出资金应急,可能需要承担不小的成本。此外,存户也应主动了解,这些产品所涉及的条款”。

以渣打银行为例,若要享有8.05%的利率,每月须将至少3000元的薪资汇入户头、信用卡最低消费额达到1000元、购买保险计划(每年保费至少1万2000元),以及一次过或一个月内累计买入符合资格的单位信托基金(投资额至少2万元)。

其中买保险和投资单位信托的额外利率,仅有六个月的有效期。

谢诏全也持相同看法,说存户应仔细评估,这些产品是否符合自身需求,须考虑的事项包括隐藏费用、风险与流动性,并确保其决定是基于长期目标,勿因高利率而盲目进场。

各大银行提供的最高有效年利率,介于3%至8%之间;对比之下,最新一批六个月期新加坡政府国库券(T-bills)截止收益率为2.05%,低于前一批的2.20%。

这是否意味着,在储蓄户头前,国库券已相形失色?在卓智涵看来,两者各有长短处,虽然储蓄户头利息丰厚,但也须达到一定条件,才能取得最高报酬;相比下,国库券的附带条件,没那么繁杂。

另一方面,投资者须考量到变现的灵活性。卓智涵说,若存户在锁定期内取出定期存款,缴付罚金后便可快速取出;至于国库券,若想在到期前变现,投资者可能面临,难在二级市场找到买家的困境。

非定存类的储蓄提款一般没有罚金,不过保险产品流动性不高,投资产品面对价格波动风险。

卓智涵说:“在当前市场下,流动性将是投资者在高利率储蓄户头、国库券之间进行选择时,主要考量的因素之一。”