")

大东方控股(Great Eastern Holdings)私有化重新提上议程。华侨银行(OCBC)去年宣布“不会进一步提高要约价”后,如今提价约17%至每股30.15元,引发部分已接受先前要约的小股东不满。受访律师则指出,由于新要约在法律结构上属于全新的献议,并不受此前不加价声明的约束。

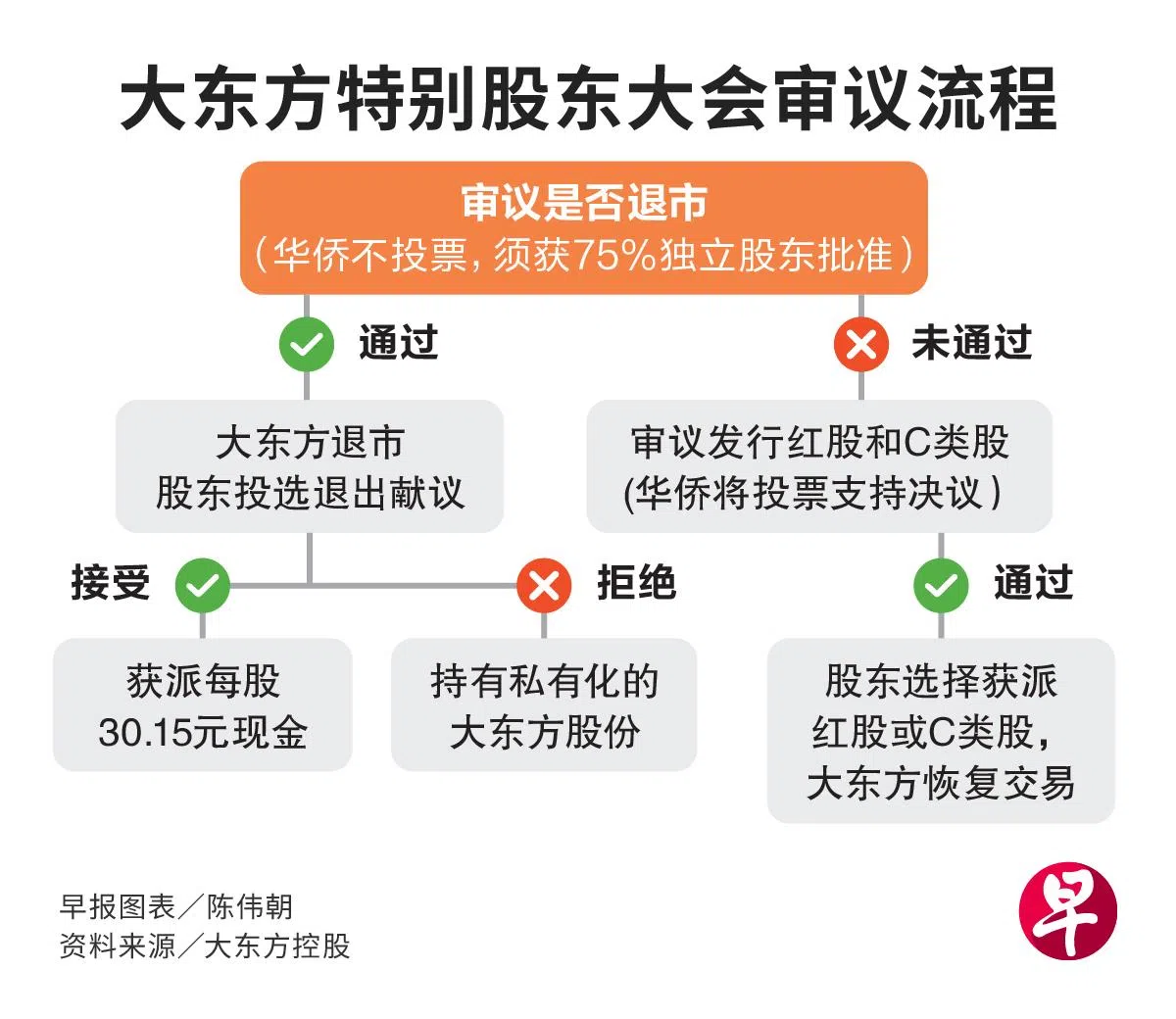

大东方控股将于7月8日下午2时召开特别股东大会,表决一系列议案。其中,退市决议须获得至少75%的支持率。

据了解,小股东中持股较多的包括黄宏山(Wong Hong Sun,译音)和李佐成(Lee Thor Seng,译音)及他们的家族,合共持有大东方约3%的股份;马来西亚双溪巴眼公司则持有约1%。

一名现居雪兰莪州、不愿具名的前大东方马来西亚员工受访时说,虽然明白几乎不可能争取任何形式的补偿,但认为小股东的利益至少应被纳入整体考量。

她透露,在2000年前后,她是作为绩效优异的员工,获准以优惠价认购股份。在华侨银行私有化大东方的过程中,也曾提出以华侨股票换大东方股票的方案。“但当时华侨股价曾一度低于大东方,我觉得不划算。”她最终在去年接受了25.6元的献议价出售全部持股。

这名股东接受《联合早报》访问时激动地说:“(华侨银行)此前说25.6元是最终报价,我很害怕,怕再拖就什么都拿不到。”

另一名接受去年献议的王姓小股东(60岁,退休人士),受访时则显得较为冷静。她指出,有关持股的成本大致低于20元,因此当时卖出还有获利。

“我看了一下价格,觉得还可以就接受了。这献议价已经高于最后成交价。”

受访的华侨银行小股东则认为,银行推动大东方私有化的决定,有利于增加集团整体收入,并认为目前的报价“合情合理”。

一名郭姓股东(60岁,退休人士)自2000年代中期起持有华侨银行股票。他说,新献议价相比去年有所上调,是合理且反映当前市场行情的。“如果你看海峡时报指数,自去年5月以来上涨了约19%。所以这次献议价格的提高,在我看来是公平的。”

他也指出,这是一项商业交易,是否接受应由股东自行决定。

“最终报价”只适用于当下要约

引发公平性争议的问题在于,华侨银行曾在上一份要约中援引收购与合并守则第20.2条款,指不会提高25.6元的最终要约价。

不愿具名的前大东方马来西亚员工指出,看到“最终报价”字眼时,并不清楚华侨事实上可以提出新的要约和报价。

不过,肯尼狄理德律师事务所(Kennedys Law)合伙人李德龙告诉《联合早报》,华侨银行价值30.15元的献议属于一项全新要约,并不受此前声明的约束。

“上一次的价格声明,仅适用于当时的退市要约。在接近12个月后,华侨银行重新发起的一项全新退出献议。那么‘最终报价’的约束效力,不会延续到新的一轮要约中。”

换言之,如果股东今后在类似案例中看到要约“最终报价”的字眼,应当视它为只针对这次献议。

证券业理事会(Securities Industry Council)近期曾建议修改准则中的条款,包括收购方在发出不调高报价或延长有效期的声明后,禁止在一定时间内再出价或延长期限。

至于上调要约价是否影响银行声誉,受访的郭姓华侨股东表示并不担忧。“我和一群小股东都认为,如果流程有问题,早就卖掉华侨的股票了,但我们没有。我不认为这会损害声誉。”

他也认为,若金管局或新交所察觉到当中存在治理问题,早就会出面干预。

他说,整个私有化过程“细节上总可以有改进之处”。“但整体来看,通过股东大会等管道进行的沟通与流程安排是合理的。”