")

由于全球贸易环境动荡,本地企业对经济前景的信心在第三季跌至近两年来的低点。其中,制造业和批发贸易业最为悲观。

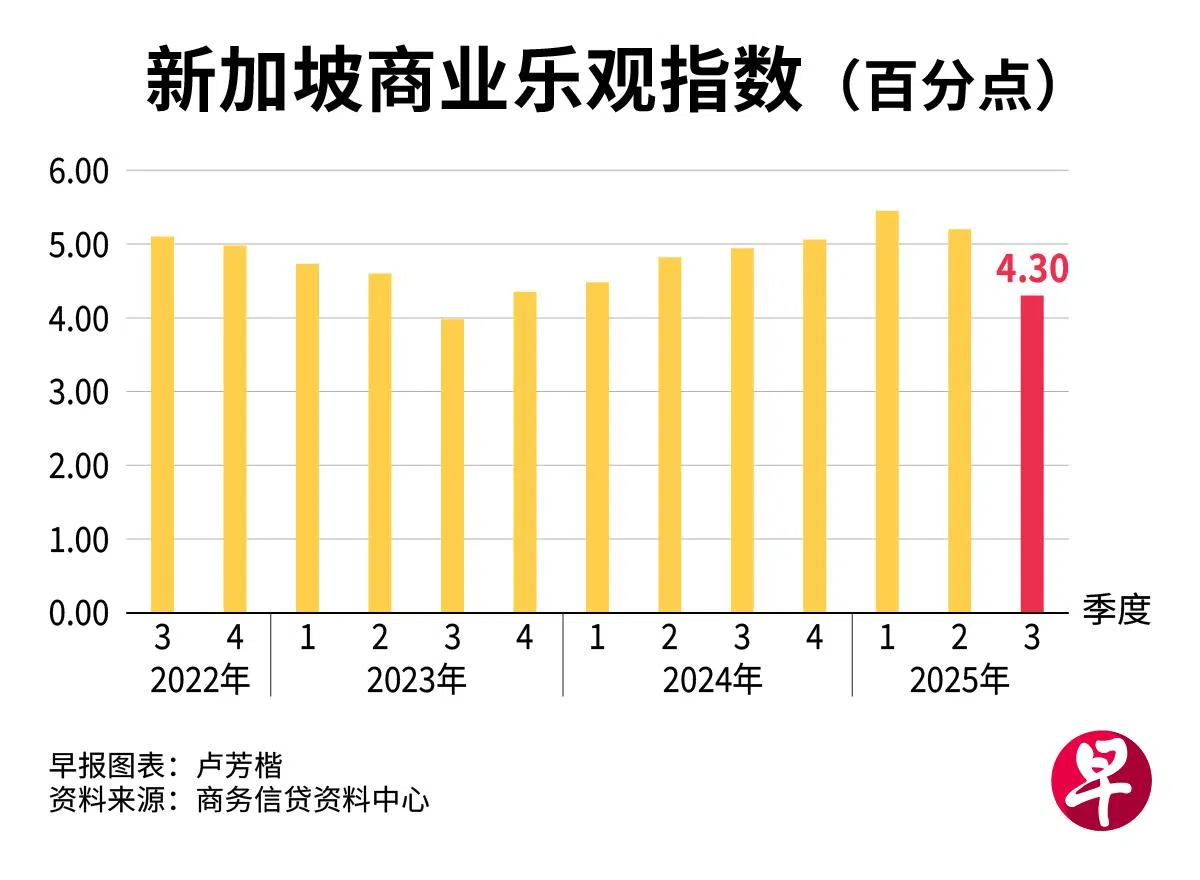

根据新加坡商务信贷资料中心(Singapore Commercial Credit Bureau,简称SCCB)星期二(6月17日)发布的商业乐观指数(Business Optimism Index),继第二季下滑后,第三季再跌至4.30个百分点,较第二季的5.20个百分点下滑,也比去年同期的4.94个百分点来得低。

这一调查每季向本地主要领域的200名企业主和高管展开,了解他们对下一季销售量、净利、就业、新订单、库存,以及销售价格六方面的展望。

六大指标中,只有一个指标季比上升,其余五个皆呈现放缓迹象。其中,销售量与净利均从第二季的6.40个百分点跌至5.19个百分点;新订单下降至2.40个百分点,就业也由7.20个百分点下滑至2.99个百分点。

库存水平则继续萎缩,维持在负0.80个百分点。只有售价水平上升,从8.80个百分点攀升至10.83个百分点。

若与去年同期相比,销售量与净利从5.93个百分点滑落至5.19个百分点,新订单从5.19个百分点下滑至2.40个百分点,就业由6.67个百分点跌至2.99个百分点。

售价水平年比提升,从7.41个百分点涨至10.83个百分点,库存水平则从负1.48个百分点改善至负0.80个百分点。

交通业保持扩张 制造业多数指标下滑

按行业来看,交通业和金融业的乐观情绪最为明显,而制造业和批发贸易业则处于悲观状态。

交通业六大指标全数保持扩张,销售量与净利从上一季的25.0个百分点跃升至41.67个百分点,新订单也由8.33个百分点大幅上升至25.0个百分点。金融业虽然整体仍属乐观,但销售与利润指标从14.29个百分点降至7.14个百分点。

属悲观状态的制造业中,六项指标中有两项呈负值。其中,销售量与净利都跌至零,库存与新订单也继续收缩。批发贸易业虽较上季稍有改善,但销售与净利为负6.67个百分点,就业也仍在负值区域。

我国5月份非电子产品领域的非石油国内出口(NODX)大跌5.3%。其中,非货币黄金领跌,石化产品出货量则连续三个月下滑。我国对美国的总出口则同比下跌20.6%。

商务信贷资料中心总裁谢慧卿指出,全球不确定性和下行风险正影响企业信心。“制造业与批发贸易业由于高度依赖外部市场,受冲击尤为严重。”

她也警告,美国实施关税措施的期限将近,可能加剧全球贸易摩擦,进一步推高成本并拖累整体经济活动。

展望全年,我国贸工部维持经济增长预测在0%至2.0%之间。马来亚银行经济师蔡学敏和李顺荣则预计增长2.4%。他们说:“美国关税豁免以及随着人工智能应用的广泛而不断增长的技术需求,使电子产品需求依然强劲。中美两国从5月到8月的90天休战期可能会促进贸易量,从而支持制造业和出口。”