持续打击外国人在本地置产的兴趣,加上宏观经济条件不稳定,买家仍然对价位过高的房屋望而却步。 (档案照片)")

尽管近期个别高档私宅项目表现亮眼,但整体豪宅市场的复苏步伐仍显迟缓,核心中央区(CCR)今年第二季的整体销量环比下滑26.7%。

位于乌节路的傲杰嘉苑(UpperHouse@Orchard Boulevard)和河滨路的罗奥湾(The Robertson Opus)在上周末正式开卖,分别售出至少53.8%和41%的单位,提振了市场信心。

不过,分析师指出,高昂的额外买方印花税(ABSD)持续抑制外国人在本地置产的兴趣,加上宏观经济不确定性仍高,使得买家对高价房地产仍普遍持观望态度。

位于滨海湾区的豪华住宅项目滨海景苑(W Residences Singapore Marina View),前个周末预售只有两个单位被预订,发展商IOI置业集团现以“优惠价”求售,每平方英尺售价从3200元起跳。这个项目共有683个一卧房至顶层单位(penthouse)供买家选购。

据了解,另一个位于珊顿大道8号的奢华私宅项目Skywaters Residences,一年前推出迄今,也只买了190个单位中的两个。这个项目的平均尺价大约5000元,它由鹏瑞利集团(Perennial)率领的财团发展,中国科技公司阿里巴巴持有项目50%的股权。

豪华项目铂海峰延期推出超过两年

此外,由城市发展(CDL)发展,位于中央商业区的综合项目铂海峰(Newport Residences)原定在2023年4月开放买家预览,但那一年碰上政府出台房地产降温措施,结果被延后另作安排,迄今已超过两年都未登场。

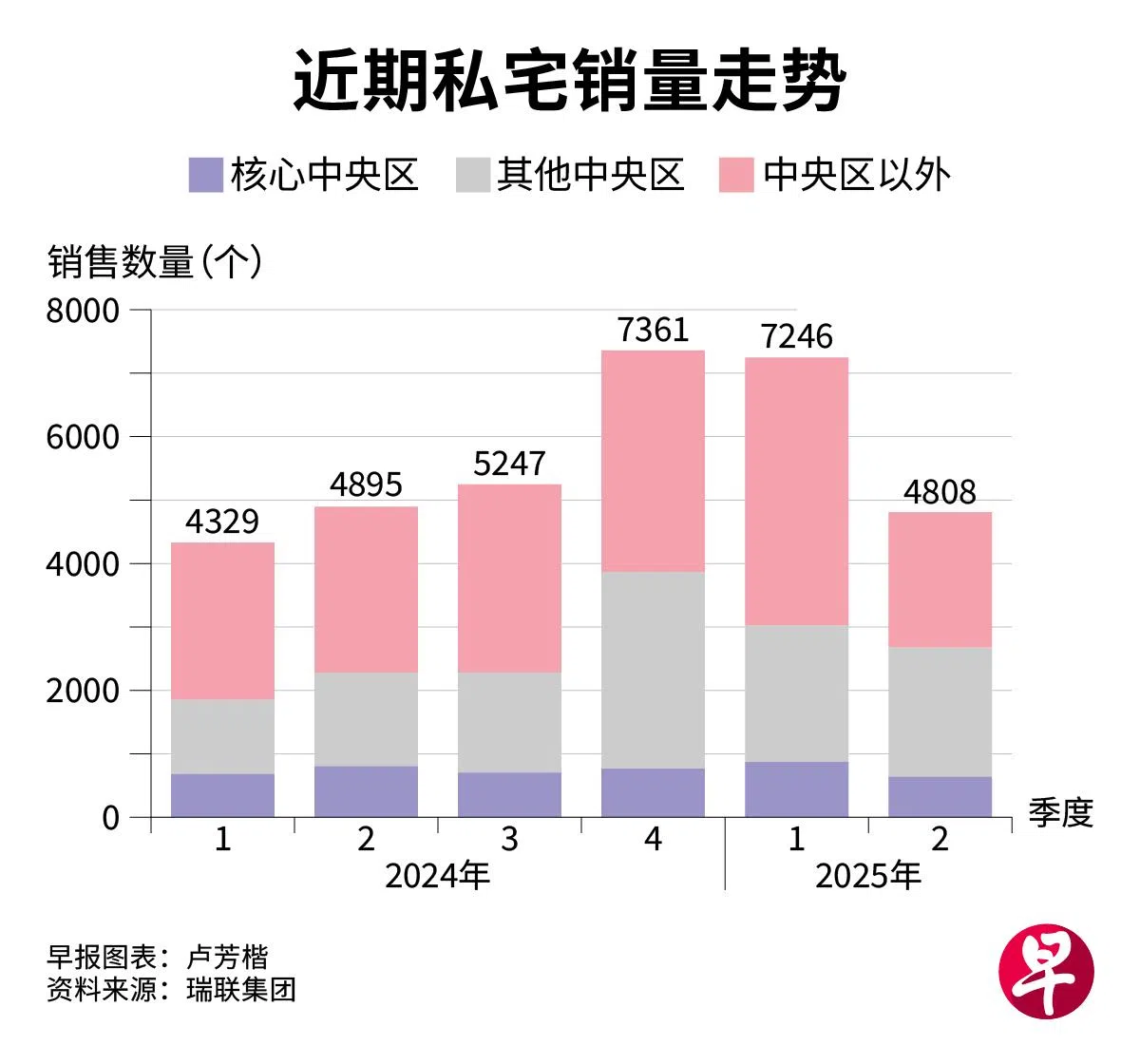

根据瑞联集团(Realion)整理的数据,核心中央区的私宅销量出现放缓现象,今年第二季卖出638个单位,较第一季的870个少了26.7%。这些数据包括非有地私宅的新项目、转售,以及楼花转售(subsales)交易等。

核心中央区的私宅销量缩减,跟整体市场趋势一致。在同期,全岛私宅总销量从第一季的7246个单位,跌至第二季的4808个,跌幅达33.7%。

不过,瑞联集团首席研究与战略总监孙燕清认为,豪宅市场的复苏还是存有希望。如果按私宅销量占比计算,去年第四季,来自核心中央区的销量占了10.4%,到了2025年第一季,这个比率提高至12%,第二季进一步增至13.3%。

她说:“数据显示,核心中央区的私宅销量占比在过去三个季度持续稳步上升。这说明部分高净值买家仍把高端房地产视为投资选项。”

中央商业区缺乏名校和绿地公园等设施

至于滨海景苑项目的市场反应冷淡,仲量联行(JLL)私宅市场研究部主管(新加坡)谢岫君说,这反映了外国买家须支付高昂的额外买方印花税,以及全球市场不稳定所带来的挑战。

与此同时,新加坡买家更青睐周边有名校、零售选择、绿地公园和便捷交通的住宅项目,中央商业区的项目在这些方面往往有所欠缺。

市区重建局上个月发布《2025年发展总蓝图》草案时宣布,未来将在市中心的纽顿和乌节巴德申(Paterson)分别兴建5000个和1000个私宅单位。

谢岫君指出,考虑到政府自2023年4月起调高外国人须支付的额外买方印花税至60%,在乌节路和纽顿等核心地段推出私宅,更多是要吸引新加坡公民和永久居民的本地买家。她认为,若是项目地点优越、周边设施完善,以及交通连接良好,自住型买家、投资者和租客一般上还是会感兴趣。

合登集团(Huttons)首席执行官叶润明则认为,高昂的额外买方印花税可能阻碍富裕且有才华的外国人才在新加坡扎根。

他认为,今年首两个季度里,本地私宅价格涨幅已稳定在1%以下,目前或许是适合重新审视外国买家的额外买方印花税政策的时候。