")

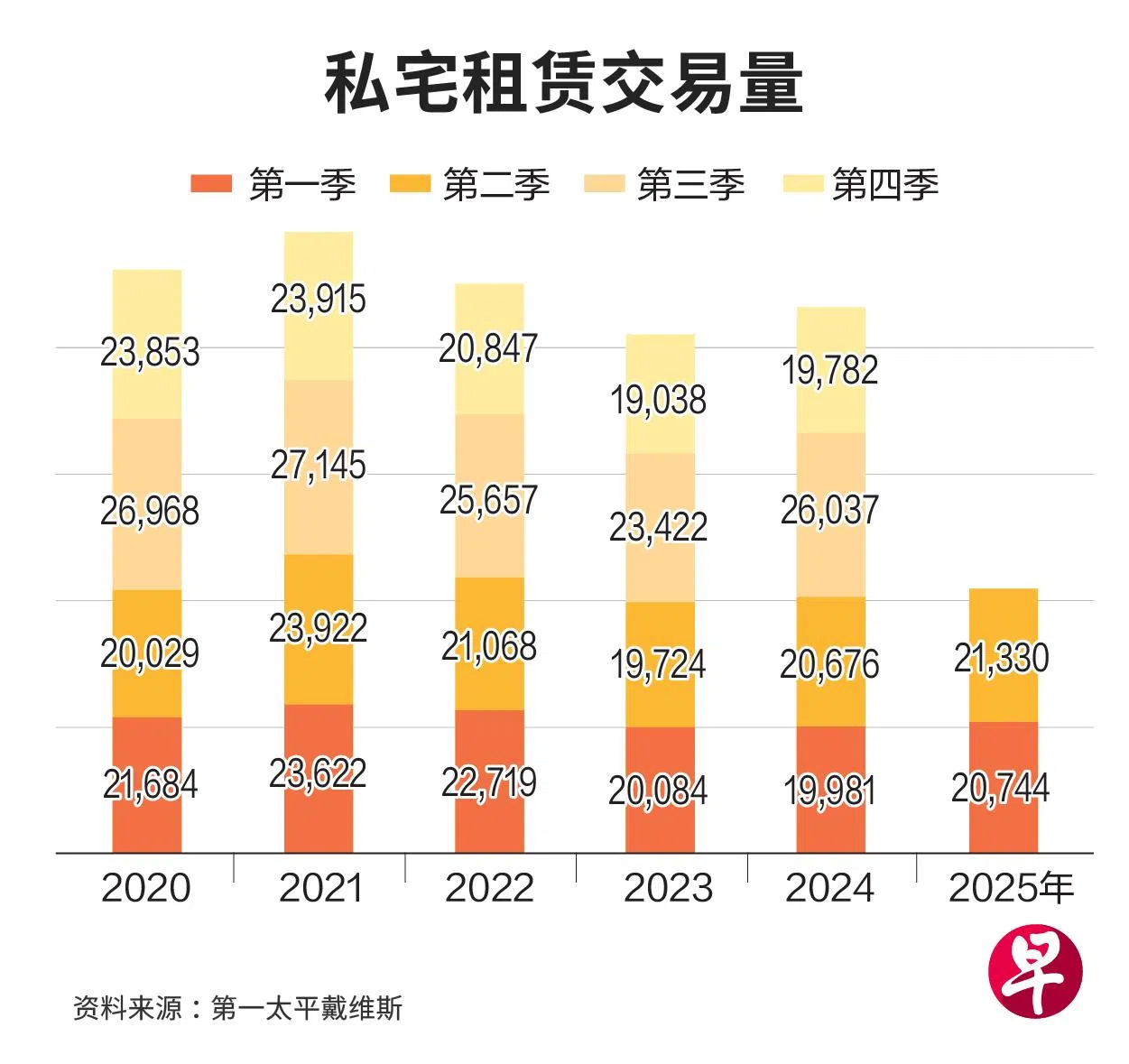

本地私宅租赁市场保持活跃,今年第二季整体租赁交易量和非有地私宅租金连续两个季度攀升,分别取得2.8%和0.8%环比增幅。分析指出,下来的可供出租单位数量将进一步增加,但受屋主须缴纳更高房地产税影响,今年全年私宅租金料难出现大幅下滑情况。

第一太平戴维斯研究(Savills Research)近日发布报告显示,第二季的核心中央区(CCR)和中央区以外(OCR)的租金分别环比上涨1.8%和0.1%,带动整体租金增长。至于代表中档私宅的其他中央区(RCR)租金则与上一季度持平。

细分来看,核心中央区的租金中位数环比上涨2.8%,延续上升趋势。在各类户型中,只有一卧房单位的租金略有下调,这可能是自去年第三季度以来,新建小型公寓供应充足,导致房东之间竞争加剧,不得不降低租金以吸引租户。

相比之下,其他中央区和中央区以外的租金中位数分别环比下降0.6%和1.3%。

分析指出,较大的五卧房单位可能面临需求疲软,原因是租户调整预算,可能迁往较小的三居室或四居室户型。

关税对私宅租赁活动造成一定压力

第一太平戴维斯研究与咨询部执行董事张敏璋指出,美国的关税政策导致不少企业推迟招聘和扩张计划,这可能对租赁活动造成一定压力。不过他认为,私宅租金水平将保持稳定,因为新建成并出租的公寓相较于其他公寓具有一定溢价。

他说:“除非宏观经济或地缘政治不确定大幅升级,否则我们预计租金不会出现明显下滑,因为房东如今须缴纳更高的房地产税,这促使他们更坚持所要求的租金。此外,通货膨胀压力推高管理费,也让房东更有理由不接受过低的租金报价。”

报告也提到,中央区以外的非有地私宅租赁活动最火热,第二季交易量环比上升4.1%;核心中央区和其他中央区的交易量,则分别环比增长3%和2.2%。

尽管租赁量有所增长,但截至第二季的空置单位数量超过3万个,环比大幅增加10.5%。在空置库存增量中,超过60%来自中央区以外,其次是其他中央区达24.9%,核心中央区则占14.8%。

自去年第三季度以来,已竣工项目单位的吸纳速度放缓,加上部分租户转向更新、位于中央区的项目,是导致空置库存增加的主要原因。

截至今年6月,去年第三季度竣工的非有地私宅项目中,仅有约21.3%单位成功出租。