")

本地新兴科技起步公司在融资趋紧环境下保持韧性。去年早期阶段投资,融资数量增长约14%至56宗,但融资总额下滑约8%至3亿7100万美元(约4亿7584万新元)。

根据新加坡创新机构(SGInnovate)最新的《2024年新加坡新兴科技起步公司》报告,早期投资依旧集中在种子阶段,表明投资者继续转向“受经济波动影响较小、更灵活的交易机会”。

值得注意的是,2024年中间轮融资(种子轮+、Pre-A轮以及A+轮)显著上升56%至14宗。这显示日益增长的经济不确定性下,更多的初创企业在进入机构轮前,审慎寻求以过度融资(bridge funding)延长融资跑道。

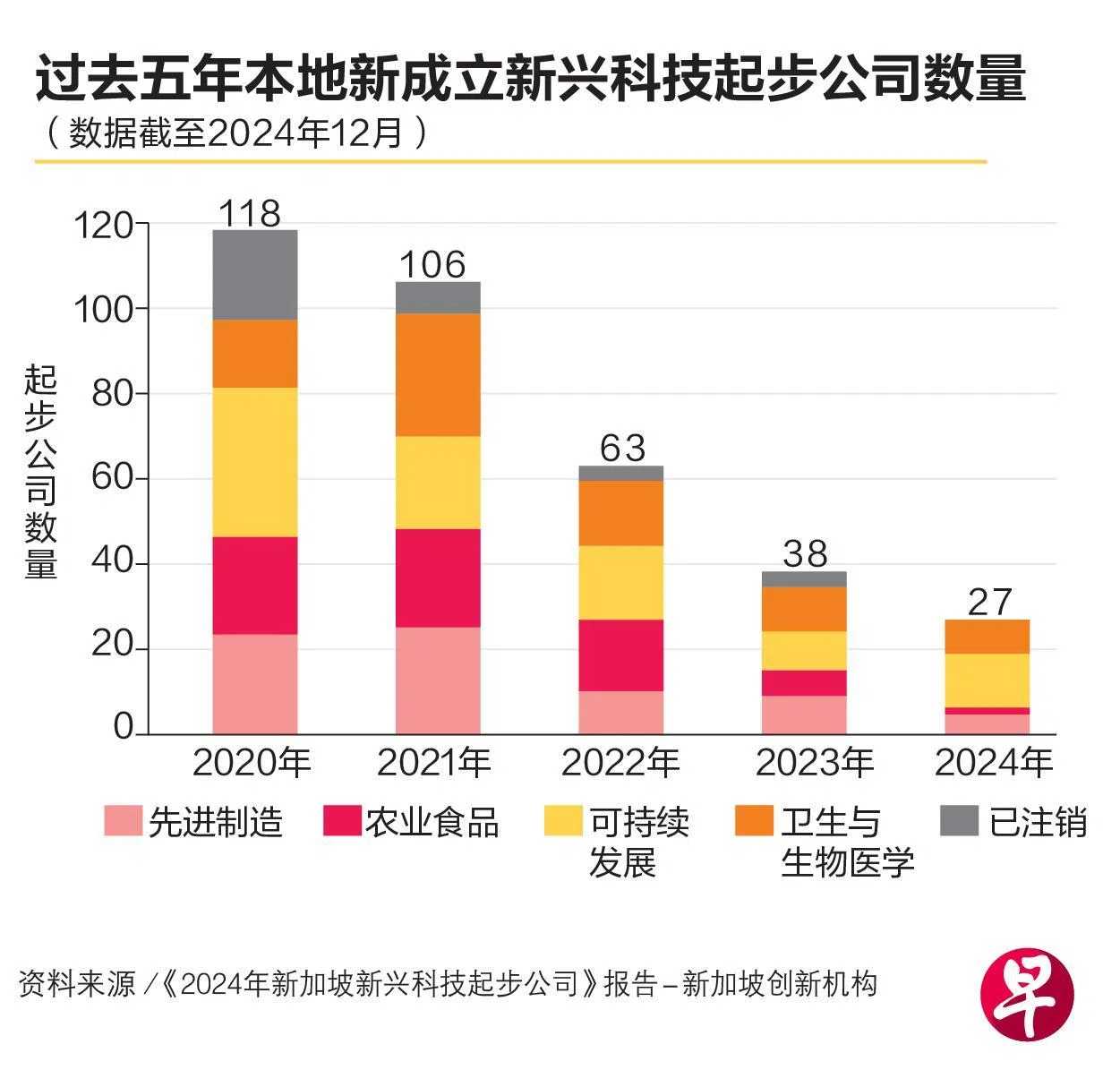

去年在先进制造、农业食品、可持续发展以及卫生与生物医学等四个领域成立的新兴科技起步公司,数量从2023年的25家,微增至27家。注销公司数量则为10%,基本与前一年持平。

报告指出,自2022年来,本地新兴科技起步公司增长放缓,主要受疫情后资本回撤及美联储加息引发股市下跌所累,间接压缩了资本与人才流动。随着2024年底市场复苏迹象显现,预计今年起步公司活动将重拾动能。

先进制造与可持续发展领跑

尽管市场趋于谨慎,但投资者仍愿意在具有潜力的硬科技与脱碳赛道提前布局。

先进制造业早期阶段融资数量三年来首次扭转下滑局势,共达成14宗交易。传感器和电子器件子领域引领了这一行业的复苏,融资额占整个行业的一半以上。其中,半导体公司Silicon Box迅速扩张,完成2亿美元B轮融资,成为市场焦点。

可持续发展业继续领跑总交易宗数和平均种子轮融资规模。其中脱碳子领域吸引大量公共与私人投资,融资交易为九宗,融资额占该行业近七成,达6400万美元。新加坡创新机构推测,这可能是由于脱碳方案的前期需要在基础设施建设投入大量资金,带动融资活动。

卫生与生物医学领域表现喜忧参半。去年新注册起步公司在四个领域中数量最多,但注销量也最多,反应这个行业面临着高资本投入、监管,以及后期转化人才不足的问题。

农业食品领域面临相似的高成本困境。去年行业新成立起步公司数量锐减83%,显示市场趋于成熟与整合,对新入场者更具挑战。而且,去年大量的融资轮次要么未披露金额,要么完全是由现有投资者参与。

网络安全早期投资规模低于全球平均水平

新加坡创新机构今年的报告也首次纳入网络安全领域的分析。报告显示,2020年至2024年间,行业新注册起步公司共68家,平均每年约13家,2024年为15家。

去年,这个领域共筹集4250万美元,完成10宗交易,安全营运与治理或风险与合规类占了一半。

不过,本地种子轮(180万美元)和A轮(1130万美元)融资规模仍低于全球平均水平(分别为330万美元和1360万美元),投资者多属机会型入场,只投资单家公司,缺少长期投资组合。

展望未来,新加坡创新机构预计地缘政治与关税摩擦将继续压抑市场情绪,但同时可能催化新加坡在半导体、光子学、可再生能源等领域的创新与投融资活动。