")

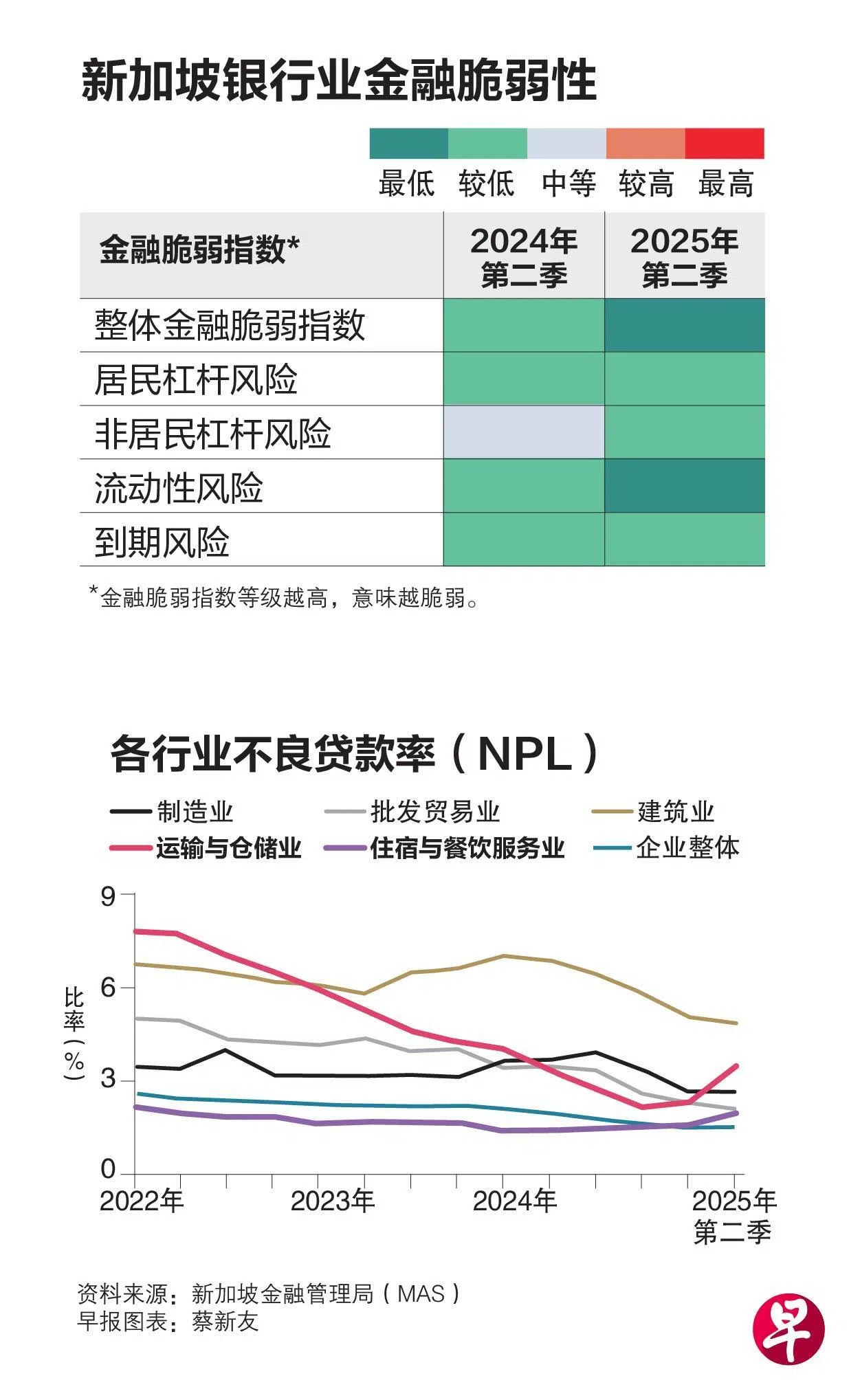

尽管本地大部分行业的不良贷款率(NPL)降至1.2%,但运输与仓储业、住宿与餐饮业的不良贷款率近期回升。

新加坡金融管理局星期三(11月5日)发布《金融稳定报告》指出,住宿与餐饮业主要面临成本压力与需求疲软拖累。

银行总拨备覆盖率上升至137%

报告也显示,本地银行体系继续展现韧性,资本与流动性缓冲进一步增强。银行在经济前景不确定的情况下,加强了预防性缓冲措施,应对潜在的信贷成本上升。

银行业整体金融脆弱性指数优于去年同期。其中,非居民杠杆和流动性风险都有所下降,多个指标都显示行业可抵御潜在全球经济冲击。

银行持续保持健康的流动性,居民存款充足,足以支撑本地贷款。截至8月,所有贷款对存款比率(loan-to-deposit ratio)均保持稳定,并低于100%。

截至第二季,银行系统总拨备覆盖率上升至137%,高于2024年同期的113%;而本地银行集团则保持着249.8%的总拨备覆盖率。

报告指出,过去一年,非银行机构信贷持续增长,主要得益于居民贷款增长推动。而居民贷款之所以强劲,是因为贸易相关行业融资需求提升,这些行业都受惠于提前出货,以及人工智能相关电子产品的旺盛需求。

本地银行抗风险资本储备充足

金管局指出,展望未来,若全球贸易争端再度升级,尤其是贸易相关行业企业的盈利与现金流将承压。不过,虽然银行资产质量或面临压力,但预计信用风险仍在控制范围内。

根据金管局对银行业进行的压力测试,在贸易紧张局势升级和财政可持续性担忧加剧的不利情景下,国内系统重要性银行(D-SIBs)资本缓冲及拨备仍高于监管要求,显示它们具备较强的抗冲击能力。

报告中的国内系统重要性银行,包括星展银行、华侨银行、大华银行、花旗银行、马来亚银行、渣打银行和汇丰银行。

根据规定,国内系统重要性银行比普通银行面临额外的监管措施,以及更高的资本要求。最低的普通股一级资本充足率(CET1)为6.5%,一级资本充足率为9%,总体资本充足率须达10%。

这些要求也比全球银行监管框架巴塞尔III协议的最低要求更严格。

而潜在风险包括全球金融市场重新估值、引发剧烈抛售,融资环境无序收紧;信贷利差扩大、房地产价格走软,使企业与家庭偿债压力陡升,违约风险扩大等。

考虑到潜在风险仍存在,金管局提醒,金融机构应继续谨慎管理流动性和信用风险,关注外部不确定因素对特定行业的传导效应。

另一方面,本地企业外币风险也仍受到良好管控。报告指出,2018年以来,本地企业外币计价的债券占比稳定在60%。新加坡交易所收到的财务披露信息也显示,涉外借贷企业普遍采取自然对冲(收入与负债币种一致)或衍生品对冲策略,以减少汇率波动对财务稳定的影响。