")

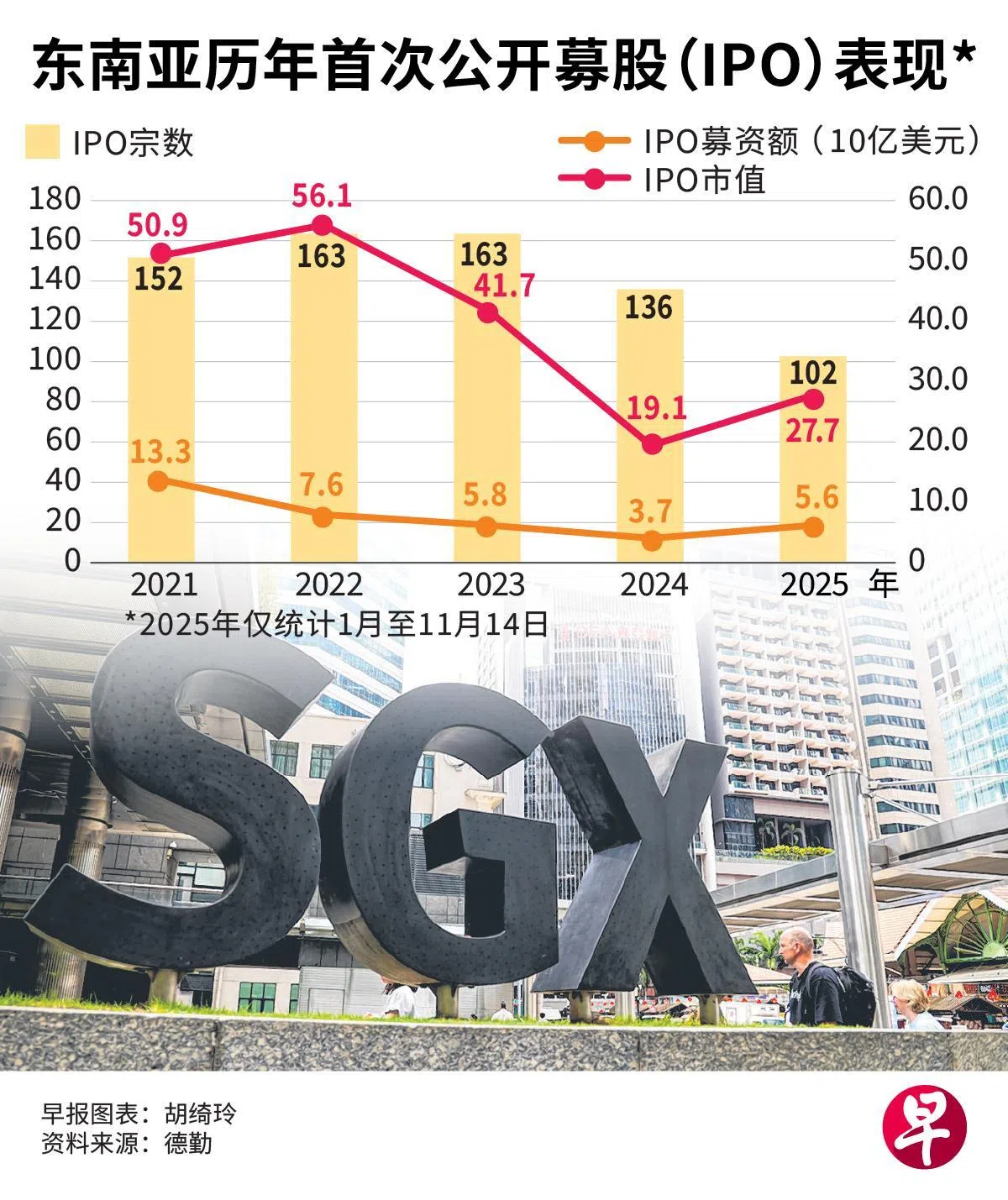

尽管今年首10个半月区域内新上市企业数量减少至102家,但整体募资额仍同比增长53%,达到约56亿美元(约72亿9470万新元)。其中,新加坡有九家公司上市,共募资16亿美元,在东南亚地区居首。

与此同时,私募股权(PE)支持的上市募资额同比增长54%,不仅推动平均发行规模扩大,也进一步增强市场信心。

德勤(Deloitte)星期二(11月18日)发布的最新东南亚首次公开售股(IPO)报告指出,募资规模增长主要受更大规模交易、行业结构变化,以及新加坡、越南、马来西亚和印度尼西亚市场表现强劲所推动。

在新加坡,两只大型房地产投资信托,即NTT数据中心房地产投资信托(NTT DC REIT)和胜捷住宿房地产投资信托(Centurion Accommodation REIT),各募资逾5亿美元(约6亿5000万新元)。这两只信托合计贡献约88%的总募资额,推动新加坡上市融资总额创下2019年以来新高。

德勤东南亚资本市场服务领导合伙人郑惠玲在记者会上指出,今年新加坡的IPO市场表现活跃,呈现“少而大”的特点,并获得国际和机构投资者的强劲支持。

她说:“新加坡IPO市场的回升得益于监管与市场改革的推动,以及大型上市项目的带动,这显示投资者信心正在恢复,并持续吸引区域与全球资金关注。”

东南亚平均募资规模较去年翻倍

私募股权方面,报告指出,由私募股权支持的企业普遍规模较大、业务成熟,更倾向将公开市场作为关键退出渠道,显示市场重心正从追求“数量”,转向追求“质量”。

细分来看,私募股权活动在数码基础设施、医疗保健、消费零售及科技等领域格外突出。

今年1月至11月14日期间,东南亚平均募资规模较去年翻倍,从约2700万美元增加至5500万美元,并由几宗大型IPO推动。

新加坡、越南和菲律宾共有四家公司募资超过5亿美元,另有11家企业上市时市值突破10亿美元。

从行业分布来看,今年东南亚上市企业进一步集中在房地产、能源资源、消费与金融四大板块,合计占比超过90%,高于去年的80%。

此外,市场资金也高度集中在少数大型IPO。前10大IPO活动合计募资约40亿美元,占区域总募资的71%,比去年的53%显著提高。若不包括前10大IPO,其余92宗IPO的平均募资规模仅约1800万美元。

郑惠玲说:“数据显示,能够清晰展现盈利能力、增长潜力或具有韧性的商业模式的公司,更有可能获得有利的定价和更高的估值。”

区域市场更重视发行人质量

德勤调查也发现,今年另一个显著趋势是东南亚企业“走出去”,赴美国纽约纳斯达克与香港上市的数量增加。

赴纳斯达克上市的东南亚企业从2021年的四家增至约27家,其中大多数为科技驱动型企业;赴港上市的企业虽只有三家,但合计募资约6亿美元。

郑惠玲也指出,目前包括新交所在内,区域市场越来越重视发行人的质量。这样的趋势将为高质量企业与长期机构投资者提供更稳固的基础,也让具成长性的公司能够持续通过资本市场筹资。

不过,她强调:“IPO只是旅程的开始,不是终点。企业必须兑现招股书中对增长和盈利的承诺,才能真正建立长期投资者信心,并支持整个生态的可持续发展。”