")

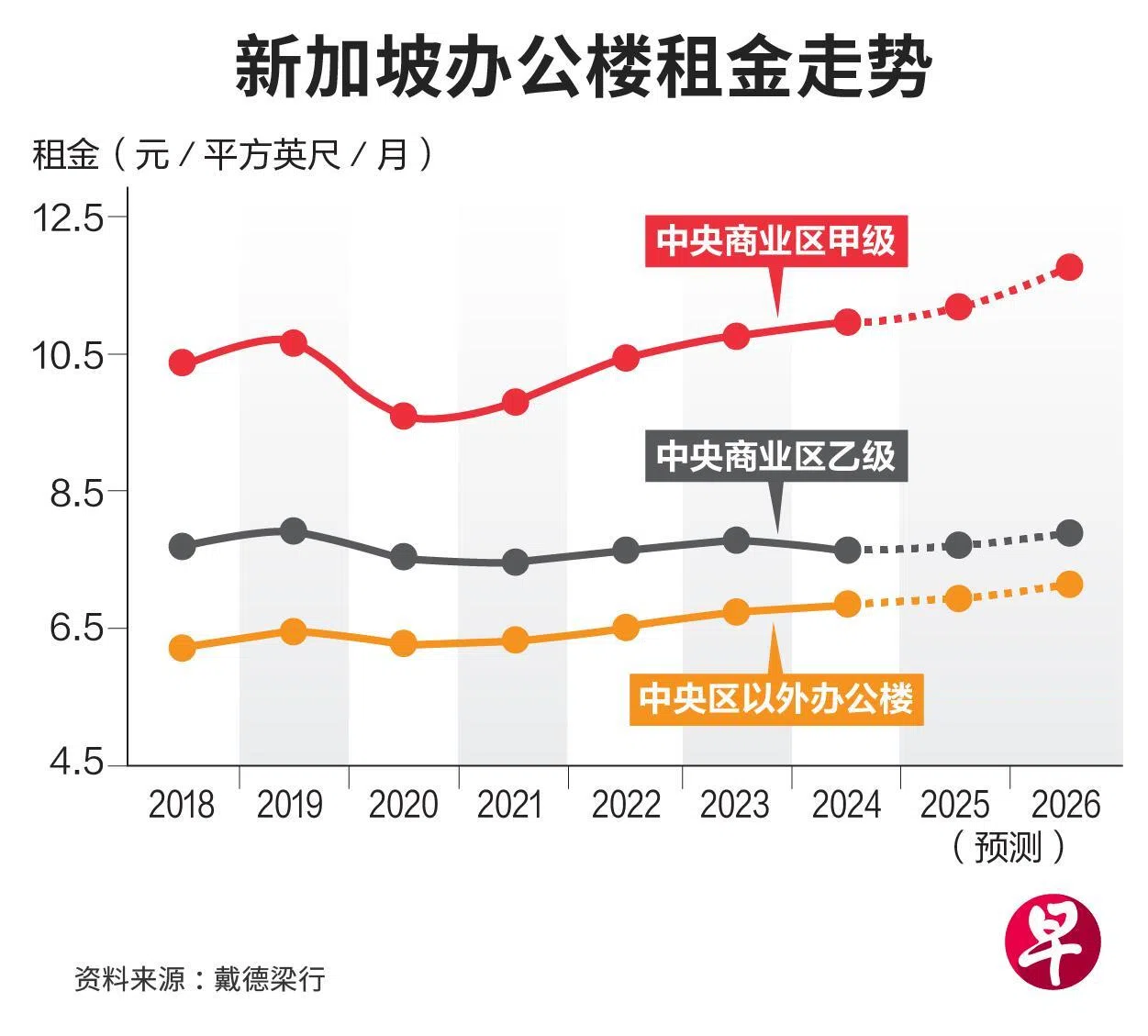

在本地新办公楼供应进一步吃紧和需求持续回暖的双重推动下,明年中央商业区甲级办公楼租金或加速上涨,增幅达4%至7%,高于今年的2%至3%。

根据戴德梁行新发布的“2026年新加坡市场展望”报告,企业“择优而栖”(flight to quality)的趋势,持续分化中央商业区甲级和乙级办公楼租金表现,前者表现继续优于后者。在供应紧缩的环境下,任何需求回升都可能推高租金,甲级办公楼尤其收益于此。

戴德梁行预测,2026年甲级办公楼租金增长4%至7%,而乙级办公楼则起2%至3%,中央区以外的办公楼租金也将上涨3%至4%。

办公楼市场供应逾十年新低

带动办公楼租金上扬的一个推动力是办公空间供应减少。根据戴德梁行预测,2026年中央商业区甲级办公楼的空置率将收窄到4%以下。明年新增优质办公供应将跌至除了2023年外、逾十年来的最低水平,使原本已趋紧的市场进一步承压。

2026年,全国预计仅有邵氏大厦(Shaw Tower)一个主要甲级办公楼项目落成,2026年和2027年的新增供应量,分别仅为40万平方英尺和20万平方英尺,远低于历史平均每年90万平方英尺的净需求。

相较之下,2025年第三季的空置率为4.7%,预计年底将降至4.2%;而2024年底是4.6%。

随着现有空置甲级办公楼减少,未来两年,大面积租户在中央商业区的可选范围料越来越小。

整体办公楼市场来看,2026年和2027年全国新供应平均每年约50万平方英尺,仅是历史净需求水平的一半。

尽管2028年新增供应将大幅回升至约220万平方英尺,但戴德梁行预计其中三分之一将在落成前就被预先承租。

2024年来新办公楼几乎全部出租

与此同时,本地办公楼需求仍在不断增长。

戴德梁行认为,新加坡办公楼市场受到宏观经济环境支撑,包括利率下降、通胀温和,以及“避险资产”地位提升。这吸引更多跨国企业将总部功能或区域团队迁至本地,推动需求提升。

此外,企业“择优而栖”仍是主旋律,这在新项目的强劲去化率中可见一斑。

例如,去年竣工的IOI中央林荫道办公楼已几乎全部租出;还未完工的邵氏大厦,在今年第三季已被预先承租约18% 。大多数2024年以来的新办公楼也都全部或近乎租满。

报告数据也显示,租出但未使用的“影子楼面”显著减少,在今年第三季降至低于冠病疫情前的水平,显示市场对高品质和已装修办公楼的需求强劲。

细分来看,戴德梁行注意到,科技企业的需求保持温和,而金融机构与共享办公业者的需求呈现持续扩张迹象。

本地办公楼代理机构Corporate Locations的调查也发现,新晋公司、尤其是来自中国与印度的公司主导需求增长,同时能源与大宗商品公司、科技公司及其合作伙伴,以及保险和资本管理公司亦带动需求。不过,全球不确定性与日趋走高的租金,让企业在承租前更谨慎。