")

东南亚电商消费者网上购物不再只淘便宜货,更注重购物质量,更多消费者从品牌授权网店购物。

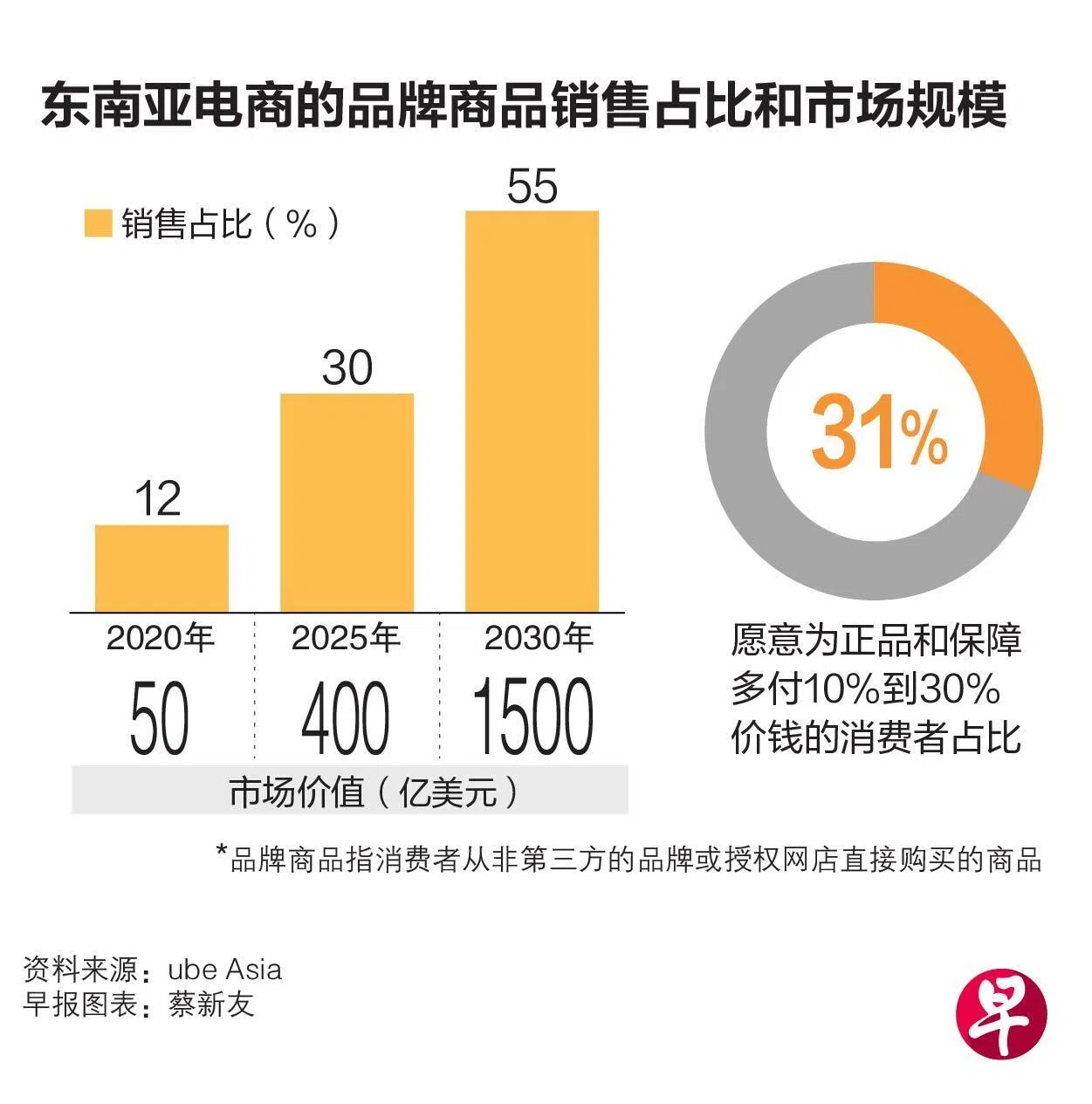

电子商务研究公司Cube Asia近期发布的研究显示,在东南亚电商市场,品牌授权网店的销售占比,已从2020年的12%涨至2025年的30%,到2030年占比料进一步升至55%。

市场规模方面,东南亚电商平台上的品牌商品市场总值,在2025年已达约400亿美元(约513亿新元),预计2030年进一步增至1500亿美元。

Cube Asia调查了东南亚地区合计6000名消费者,涵盖新加坡、马来西亚、印度尼西亚、泰国、菲律宾和越南六大电商市场。

调研结果显示,比起非品牌授权的网络商家,受访东南亚消费者更偏好直接在品牌商店下单。其中,高达九成的受访消费者表示愿意为品牌商品付更高价钱;甚至有大约31%消费者说,会为了“正品和保障”支付相对高出10%到30%的价钱。

品牌或加大东南亚线上业务投入

另有研究表明,东南亚电商消费者品牌意识加强的趋势,或也会进一步推动线下品牌对线上电商渠道的投入,以及电商平台对品牌授权生态的建设。

顾问公司墨腾创投(Momentum Works)研究指出,2024年东南亚电商的渗透率,相当于中国电商市场在2015年到2016年间的水平。

墨腾创投补充说,阿里巴巴旗下主打品牌商品电商策略的“天猫商城”(Tmall),商品交易总额(GMV)正是在2016年前后赶上了“淘宝”。主要因为天猫商城在2013年至2015年的强劲增长,让各大品牌开始意识到投入电商市场的重要性。

不同于天猫商城更聚焦品牌商家,淘宝平台卖家结构通常更为多元化,既包括线下品牌的网店,也有大量规模较小的非品牌卖家、第三方卖家,甚至还有非企业的个人卖家。

墨腾创投预计,和当时的中国市场类似,东南亚电商市场或许也会出现品牌商加大线上业务投入的情况。

新加坡是东南亚电商市场中品牌商品销售占比最高的国家,2024年时已超过40%;而其余五个东南亚市场的相应占比,介乎20%至40%之间。

本地两家电商平台虾皮(Shopee)和Lazada,分别在2017年和2018年,先后推出专注品牌与授权商家的网络购物商城Shopee Mall和LazMall。

电商平台Lazada的数据显示,LazMall在今年“双十一购物节促销”期间,购买者人数同比涨幅达到11%,而商品销售总额增长了39%。

此外,自今年“9.9促销”以来,商品交易总额超过百万元级别的品牌数量,在Lazada平台上已合计增长53%。

虾皮副总裁何子翔受访时透露,旗下的品牌商城Shopee Mall过去一年销售额增速比平台整体高出约30个百分点,各大品类的品牌开始表现出浓厚兴趣并选择入驻:“因消费者对高端商品和体验的需求日益增长,我们还推出了Shopee Premium。”

不过,在中国和韩国市场,一些直接从电商平台崛起的品牌近年来发展迅速,以数据驱动、运营策略更符合网购消费等优势,逐渐成为线下品牌网店的强劲对手;这类新兴品牌主要集中在美妆、时尚、快消和奢侈品等领域。

墨腾创投研究认为,东南亚部分新兴品牌同样正在效仿类似策略,去主动适应数码化的零售生态,这也给当地相对传统的线下品牌带来更多挑战。

视频电商异军突起

另一方面,包括直播带货在内的视频电商模式,近些年在东南亚电商市场中异军突起,给品牌商家的运营带来新要求。

根据墨腾创投的研究,虽然虾皮仍长期占据东南亚电商市占率第一的位置,但以TikTok Shop为代表的视频电商平台近年来增长迅速,2024年已超越Lazada,短短四年间商品交易总额便增至226亿美元,已然是不容忽视的潜在强劲对手。

虾皮近年推出虾皮直播(Shopee Live)和虾皮视频(Shopee Video)等渠道。数据显示,虾皮平台的中小微商家通过虾皮直播获得的订单数量,自推出以来年均增幅超过300%。

何子翔受访说,他们支持品牌商在虾皮的网络购物商城上通过直播和短视频等形式,为消费者提供更具吸引力的购物体验,并进一步建立品牌联系。