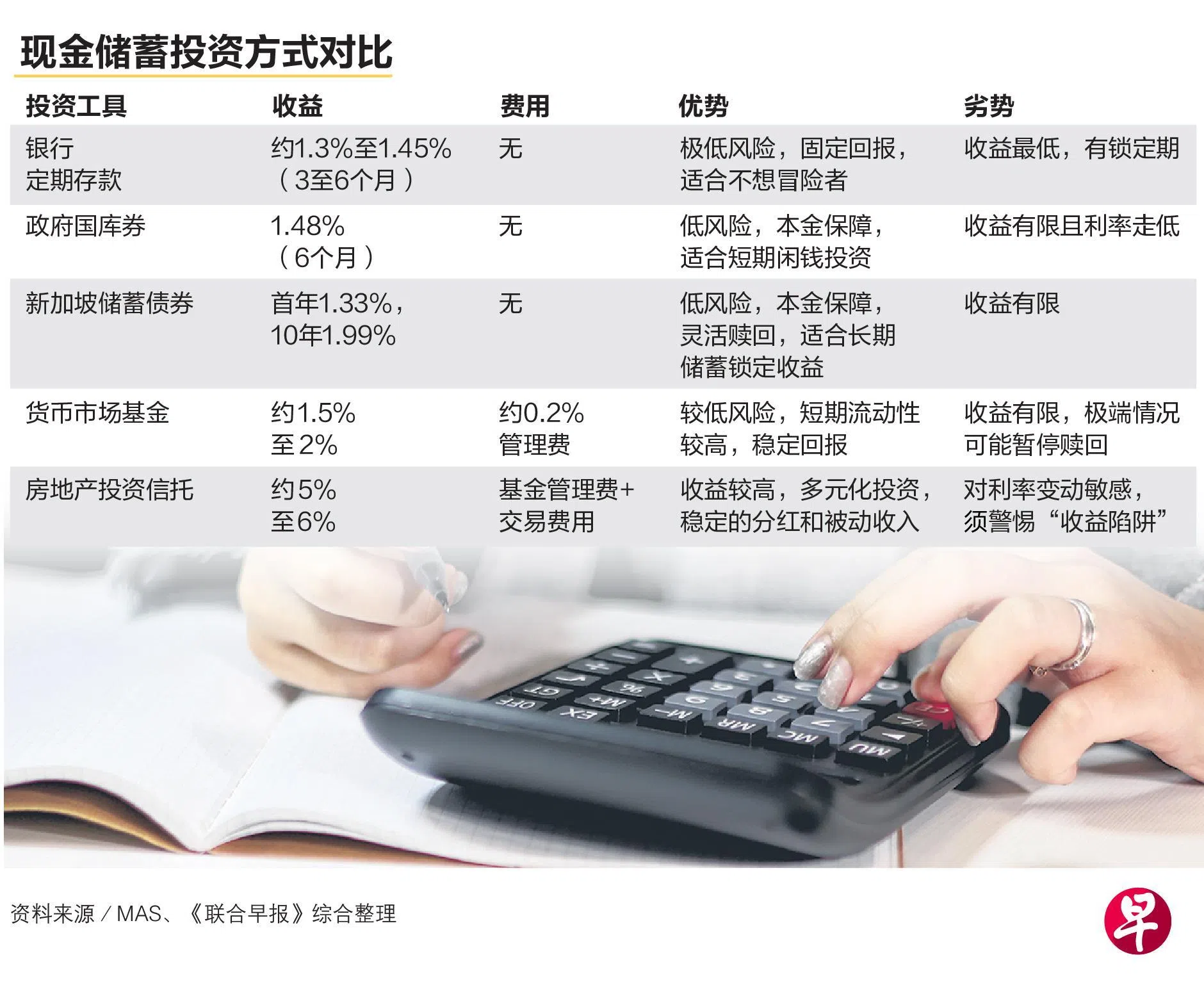

尽管最新一批六个月期新加坡政府国库券(T-bill)截止收益率,以及新加坡储蓄债券(SSB)的10年平均利率都有所回升,但在持续的低利率环境下,整体水平仍处于历史低位。

上周公布的拍卖结果显示,六个月期国库券截止收益率回升至1.48%,但今年以来已从3%左右一路狂跌至当前水平。分析师普遍认为,此轮回弹主要受短期需求波动影响,长期趋势仍偏向下行。

至于新加坡储蓄债券,最新一期的平均利率为首年1.33%、10年1.99%,同样低于2022年12月的高峰,当时10年期平均利率曾飙升至3.47%。

在过去一段时间,对于有闲钱但不愿承担风险的投资者来说,国库券和储蓄债券一直被视为比定期存款更稳妥的选择。然而,随着美国联邦储备局连续三次降息,整体利率水平走低,国库券与储蓄债券的收益率也随之回落,这两类产品的吸引力正逐步减弱。新的一年即将到来,对于风险承受能力较低的投资者,还有哪些可行的理财选择呢?

货币市场基金:短期资金的折中选择

对于希望在兼顾收益与资金流动性的投资者而言,货币市场基金仍是不少人的考虑选项。

不过,安本东南亚多元资产投资方案主管王雷沙玛(Ray Sharma-Ong)指出,过去两年新加坡货币市场基金收益明显回落,相较部分回报更高的投资工具,吸引力已有所减弱。

Providend投资组合经理陈凯毅受访时指出,目前主流货币市场基金收益率约介于1.5%至2%,虽然不算高,但仍优于接近零利率的银行活期存款,以及三至六个月定期存款约1.3%至1.5%的利率。

辉立资本首席投资官刘贤也认为,这类基金较适合保守型投资者,或作为资金短暂停泊的工具。

陈凯毅则提醒,货币市场基金并非零风险。这类基金主要投资于银行、企业和政府发行的短期工具,在极端市场压力下,仍可能出现净值小幅波动,甚至面临暂停赎回的风险。

此外,约0.2%的年费在当前收益水平下,对回报侵蚀并不低,而银行存款通常不收取费用。

因此,如果投资者对本金安全要求极高,或无法承担任何非银行体系的信用风险,将资金存放在系统性重要且财务稳健的银行,仍是最为稳妥的选择。

房地产投资信托:须警惕收益陷阱

另一方面,本地房地产投资信托(S-REIT)普遍提供超过5.5%的股息收益率,在低利率环境下颇具吸引力。

这类资产通过持有并运营商业、工业、物流、零售、数据中心及医疗等不同类型的不动产,获取稳定租金收入,并须分派至少90%的可分配收入,因此长期以来被视为收益型资产。

一般而言,房地产投资信托的另一个优势是估值合理,大部分的市净率约为1倍。另外,在利率下行周期中,它们再融资的成本有望下降,进而改善盈利与派息能力。

不过,分析师普遍提醒,房地产投资信托本质上仍属股票类资产,价格会随市场情绪和宏观环境波动。刘贤指出,风险还包括利率回升带来的估值压力,以及为并购或扩张而进行的集资活动,可能稀释单位持有人的回报。

此外,相较更分散、稳妥的房地产投资信托挂牌基金(ETF),它的高收益也可能反映资产基本面转弱,例如商场老化,办公楼需求疲软,或入驻率下滑,形成“收益陷阱”。

因此,陈凯毅建议,投资者在选择REIT时不应只关注收益率,利率下降并不总是利好,还需深入分析各只REIT的资产组合、财务状况,以及潜在风险来源。

分散投资与管理预期很重要

陈凯毅说,若投资期限允许,投资者还可关注长期债券。但代价是更长的资金锁定期,以及利率上行时,意味着放弃了重新投资获取更高回报的机会。

另一个值得考虑的选择是由政府关联企业或政府机构发行的债券。“这类债券的收益率通常比新加坡政府债券高出20至25个基点,但由于发行机构具备政府背景,其额外风险相对有限。”

但这类债券通常需要较大的投资金额,且可能涉及经纪费用,需要仔细计算实际收益。

东方汇理财富管理(Indosuez)亚洲首席策略师陈达德强调,分散和多元化投资仍是关键。投资者也不妨放宽视野,关注跨地域市场的资产,或是适度关注企业债券,在期限、信用评级,以及市场之间作出分散安排。

如果只有1万元闲钱的收益型投资,应如何配置?Providend理财规划师庄婉宜认为,管理预期比追求更高回报显得更重要。

她建议,与其寻找更高回报的产品,不如明确这笔钱的用途。如果追求确定性、愿意接受较长锁定期,可考虑短至中期的储蓄型产品;如果需要保持灵活以应对突发需求,那么即便收益较低,流动性强的选择可能更合适。

陈达德认为,鉴于预期国库券和储蓄债券长期仍会走低,小额投资者仍可将部分资金先投入其中以保留灵活性。