星期四(1月8日)发布的最新研究报告,我国大宗房地产交易在2025年第四季达到135亿元,比前一个季度高出23.9%,同比则增43.7%。 (档案照片)")

得益于商业房地产交易高度活跃,以及住宅房地产投资稳健增长,新加坡大宗房地产交易额在2025年升至历史新高。不过,分析指出,去年部分商业房地产交易是来自发展商的资产优化措施,预计这类交易在2026年难以重现,破纪录式的增长或难以延续。

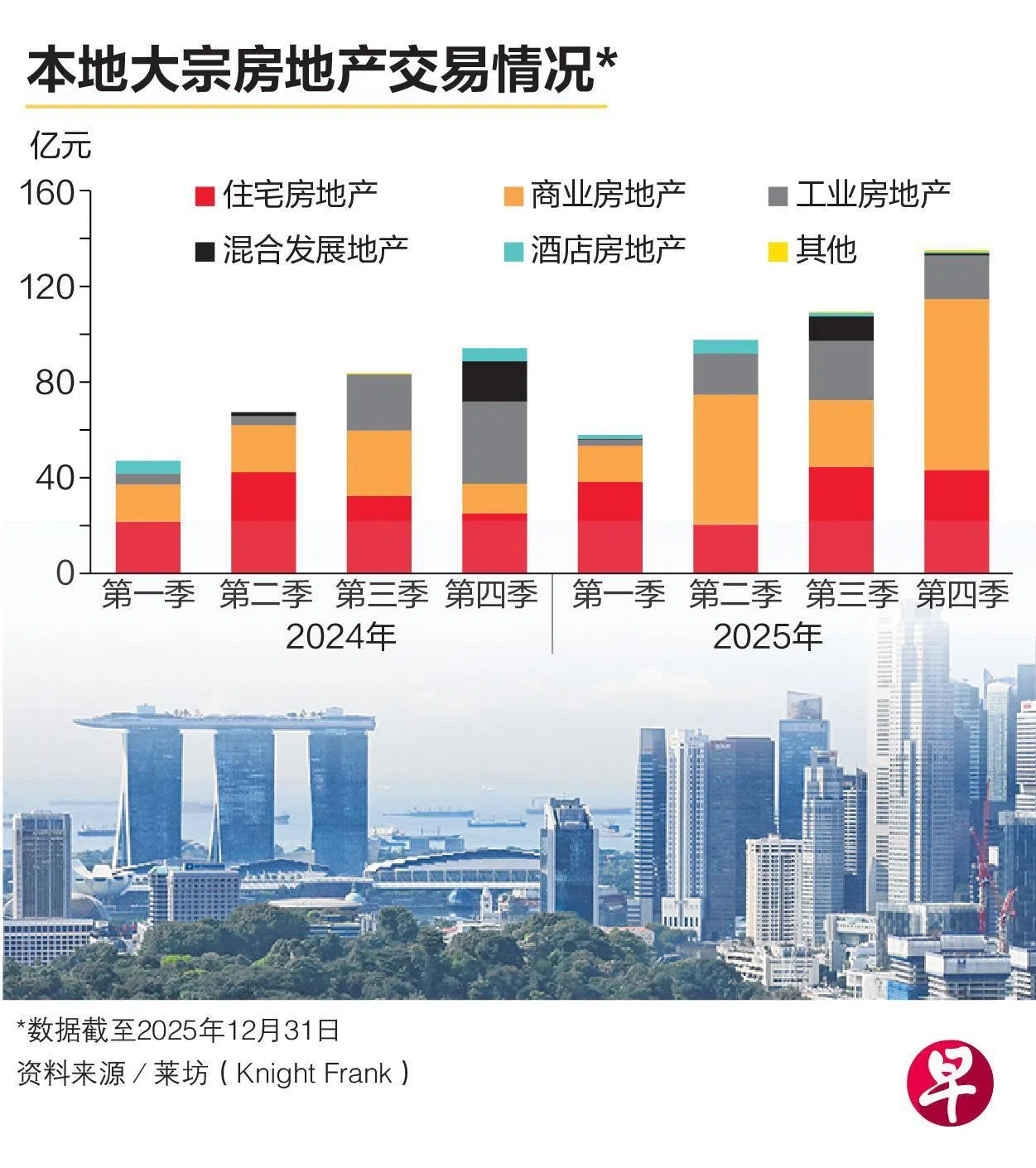

根据莱坊(Knight Frank)星期四(1月8日)发布的最新研究报告,我国大宗房地产交易在2025年第四季达到135亿元,比前一个季度高出23.9%,同比则增43.7%;这也促使全年交易额增至400亿元,同比增36.8%,写下历史新高。

这个数据上一次新高是2017年的355亿元,当时主要得益于集体出售市场呈爆发式增长和强劲的机构需求。而去年的新高,大多源自商业房地产与住宅投资活动的升温。

莱坊指出,我国商业房地产交易额在2025年同比劲增124.7%,达到170亿元,其中有72亿元来自第四季。这主要得益于吉宝房地产投资信托(Keppel REIT)收购滨海湾金融中心三号大楼部分股权等多宗大额交易,也体现了投资者仍看好地理位置优越、收益稳定且入驻率高的本地商业资产。

此外,住宅房地产交易规模在2025年第四季达到43亿元,只略低于第三季破纪录的44亿元,主要是受政府售地交易规模的增长所提振。

瑞联(橙易-宜迪)集团首席研究与战略总监孙燕清受访说,2025年私宅市场信心增强和消费者购房情绪高涨,发展商因此对政府售地计划(GLS)兴趣更为浓厚,而部分新项目近期销售业绩超出预期,也促使不少发展商积极寻找新地块以补充土地储备。

业地产交易平淡

但相比之下,报告指出,工业地产交易相对平淡,在去年第四季同比大减47.4%至18亿元。

集体出售市场在去年末季也持续低迷,仅有一笔交易成交,全年达成交易总数只有五笔。报告称,重新安置成本(Replacement cost)仍是集售面临的主要挑战,而发展商与卖家之间的要价差距也依旧显著。

展望2026年,莱坊新加坡首席执行官陈威礽在受访时说,全年创纪录的增长往往难以重现,尤其是2025年的部分投资交易源于投资组合优化(rationalisation of portfolios),而非传统意义上的投资销售。例如香港置地设立私募房地产基金,便带动了约39亿元的交易规模。

陈威礽还提到,鉴于全年全球经济的不确定性和贸易紧张局势,在动荡的市场环境中,投资资金幸运地被投入到新加坡这个安全的港湾,而利率下降成了催化剂。

此外,美联储很可能在今年继续降息,甚至有官员公开表示应降息一个百分点。陈威礽认为,若美联储开启降息周期,借贷成本可能进一步下降,从而推动新加坡更多房地产资产进入正向收益区间(positive-carry territory)。

他说:“我们预计2025年的投资势头将延续至今年,投资活动与交易额都会表现强劲。”

专家:今年投资活动有望与去年持平

高力国际(Colliers)新加坡研究主管何俐慜受访时说,除非出现重大的全球性冲击,预计2026年的投资活动有望与2025年持平,甚至可能超过去年水平;而新加坡较低的利率环境和健全制度框架,仍有益于吸引投资继续流入。

她补充道:“由于全球地缘政治风险依然存在,预计资金将持续流向新加坡等政治中立、市场稳定且具备长期增长潜力的市场。”

从细分领域来看,星展集团的研究报告还指出,在多年供应紧缺和租金议价能力提升的背景下,甲级办公楼的增长潜力最为显著,远超工业、零售和酒店房地产。