政策区间坡度不变,;直到4月份,再将新元名义有效汇率政策区间的坡度上调50个基点至1%。 (档案照片)")

新加坡2025年第四季经济表现超出预期,核心通胀也意外升温,到今年或会维持略微过热状态。经济师普遍认为,这可能意味着新加坡金融管理局转向收紧货币政策的窗口已开启。

金管局将在1月30日前发布今年首季货币政策声明。多数经济师预期,金管局将维持新元名义有效汇率(S$NEER)政策区间坡度不变,也就是保持当下的新元升值速度;直到4月份,再将新元名义有效汇率政策区间的坡度上调50个基点至1%。

金融服务机构野村(Nomura)认为,因通胀出现抬头迹象,金管局仍有30%的概率会在1月“小幅”调整政策,让新元升值的速度稍微加快。野村的亚细安首席经济师帕拉奎勒斯(Euben Paracuelles)预测,在经济增长势头强劲的情况下,医疗保险费和碳税上涨,或继续推高通胀。

野村预测,我国核心消费者价格指数今年将同比增长2.1%,快于2025年的增长0.7%,也比金管局此前预测的0.5%至1.5%区间要来得高。

大华银行(UOB)副经济师许俊杰指出,近期消费者价格指数显示出通胀抬头迹象,但仍不足以支撑价格全面回温。“我们预计2026年核心通胀率将升至1.5%,高于2025年的0.7%,部分是因为前一年基数较低。”

瑞银(UBS)亚洲经济师林克芮说,行政因素是新加坡近期核心通胀上涨的主要原因,尤其是医疗保险费,可能均为一次性影响;但零售销售和工资增长的稳健表现,也正让通胀的需求侧风险不断累积。

她认为,核心通胀率预计到2026年年中将趋向1.5%至2%,经济增长面临的下行风险也随之降低。金管局须要在当前略微宽松的货币政策立场上适度收紧。“但金管局今年晚些时候不太可能再次收紧货币政策,除非供给侧冲击导致通胀压力急剧上升”。

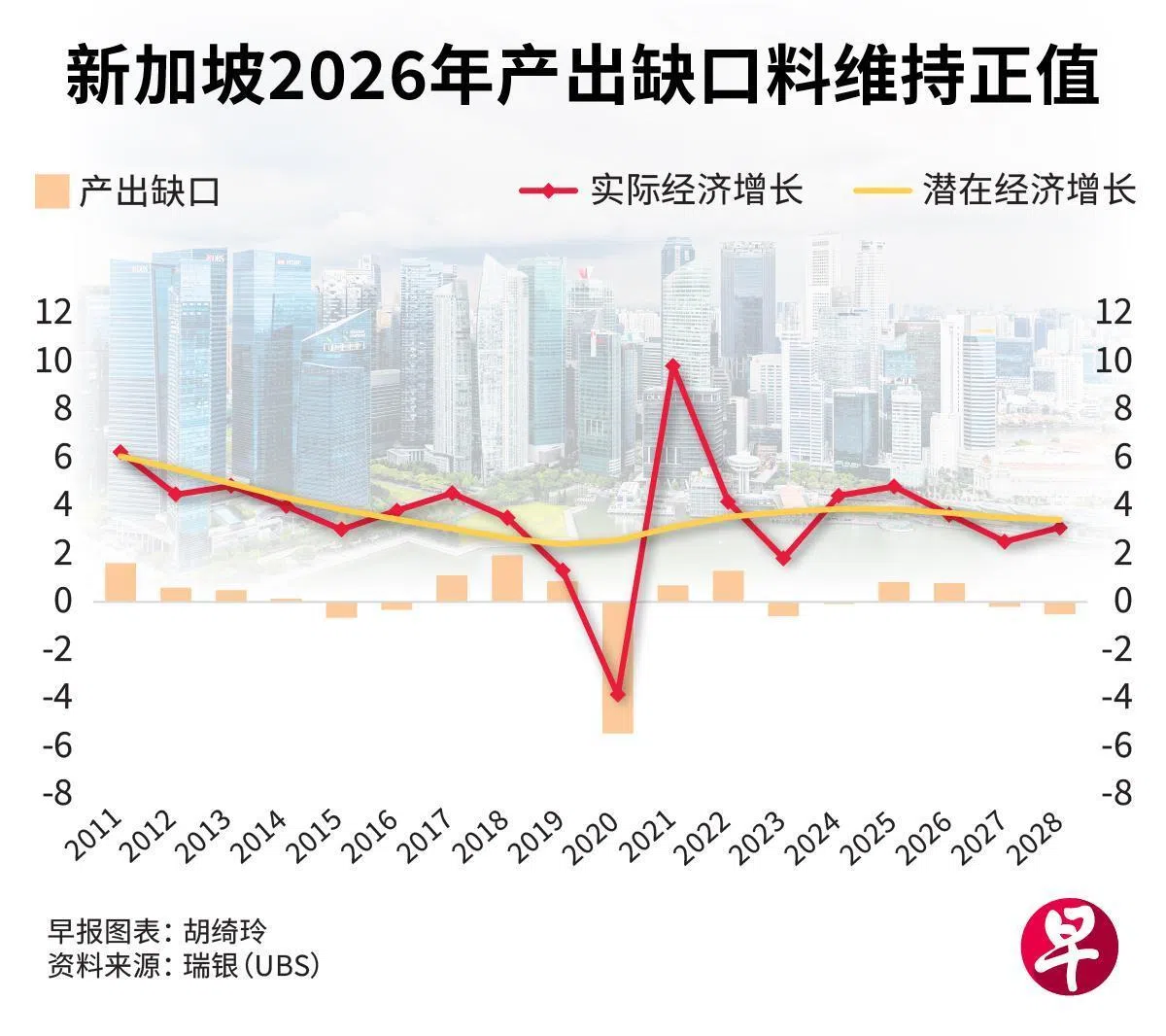

另一方面,我国2025年产出缺口预料显著扩大,大概会在2026年维持正值。出现产出缺口通常意味着经济体正超负荷运作,可能存在经济过热迹象。

花旗(Citi)经济师吉伟正认为,新加坡去年第四季超乎预期经济表现,主要得益于人工智能(AI)相关的电子制造业出口增长,给贸易相关的运输、批发贸易服务和金融业等相关产业带来了一定的溢出相应;但房地产销售和建筑业均出现放缓。

他补充说,尽管2025年整体产出缺口可能会是10月最初预期的两倍之多,但涉及范围并不广,2026年1月收紧货币政策的紧迫性可能不大。

不过,巴克莱(Barclays)银行经济师陈光陞预计,金管局对近期新加坡经济超预期增长势头能否持续的潜在风险仍持有警惕态度,这可能是金管局犹豫不决的原因之一。

他进一步说,金管局可能会表现得比市场共识更为谨慎,也倾向于等到7月才收紧货币政策。“在采取收紧货币政策前,金管局必须对AI繁荣的可持续性有更充分把握,以防AI泡沫破裂引发金融市场大幅调整,并对实体经济和生产决策带来显著影响。”