")

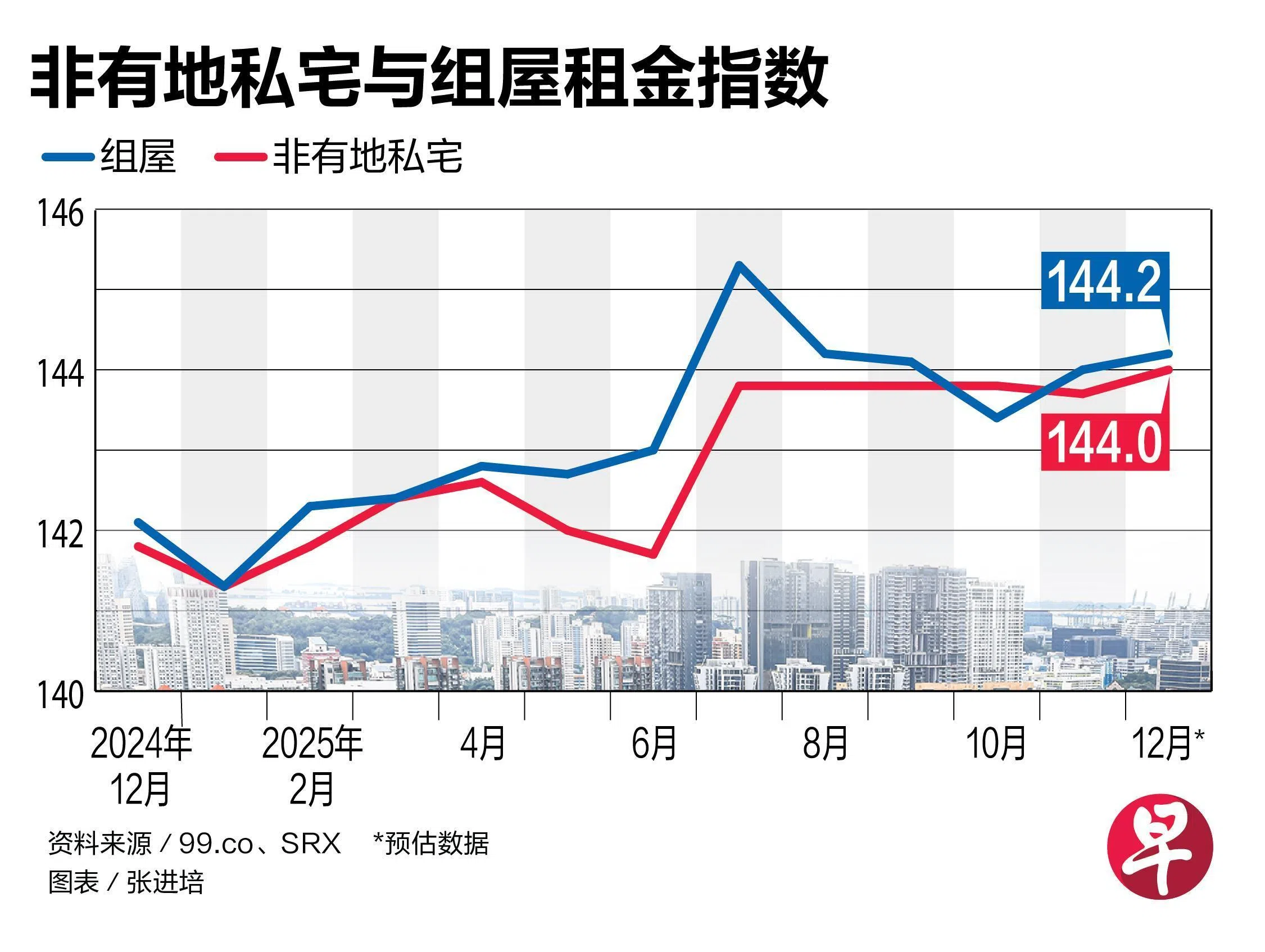

新加坡非有地私宅租赁市场连续两个月放缓后,去年12月份的交易量和租金分别取得13.4%和0.2%的环比增长。

房地产网站99.co和新加坡房地产联合交易网(SRX)星期二(1月20日)发布的预估数据显示,去年底的租赁活动增加,有6005个私宅单位租出,高于11月份的5295个单位。

若与前年同期相比,交易量则高出2.4%,但较过去五年同个月份的平均少了8.6%。

99.co首席数据官哈金(Luqman Hakim)指出,私宅租赁需求通常会在12月回升,因为外籍人士赶在1月开工前抵达。此外,学生租户也会在新学期开始前找到住处,公司则在年底前完成员工迁移安排。

从各地区来看,大众化私宅最受租客欢迎,交易量占总数的38.6%;中档私宅和高档私宅的交易量占比分别是32.5%和28.9%。

租金方面,代表高档私宅的核心中央区(CCR)和中央区以外(OCR)的大众化私宅租金,分别上涨0.2%和0.1%。代表中档私宅的其他中央区(RCR)私宅租金则下跌0.1%。

与一年前同期相比,非有地私宅整体租金涨幅为1.6%。高档私宅、中档私宅和大众化私宅的租金分别同比上升2.1%、1.1%和1.3%。

三房式组屋租金下跌

组屋租赁情况保持平稳,交易量环比上升12.9%,共租出2768个单位。

12月份整体租金环比上升0.1%,成熟住宅区租金环比增长0.4%,非成熟住宅区租金则持平。四房式、五房式和公寓式组屋租金涨幅介于0.1%至1.4%;三房式单位租金跌0.2%。

同比来看,组屋租金整体增长1.5%,成熟区和非成熟区租金增幅分别达2.1%和0.9%。

哈金认为,组屋租赁交易量取得增长,主要得益于原本在11月推迟的交易陆续完成、家庭在年末搬迁,以及等待组屋竣工期间所产生的租赁需求增加。

他说:“值得注意的是,租赁量比过去五年同月份的平均水平高出2.9%,显示公共租赁市场继续吸纳原本可能转向公寓的需求。”