")

受空置率上行压力以及商家需求低迷影响,新加坡零售空间整体租金增幅在过去一年连续放缓。展望今年,运营成本高企使得商家难以承受租金上涨,这或进一步抑制租金增幅。

根据仲量联行(JLL)最近发表的一份报告,零售空间租金涨幅从2024年第四季的1.8%,下降至2025年第一季度的1.4%,第二季度再降至1.2%,第三季度和第四季度进一步减缓至0.9%和0.6%。

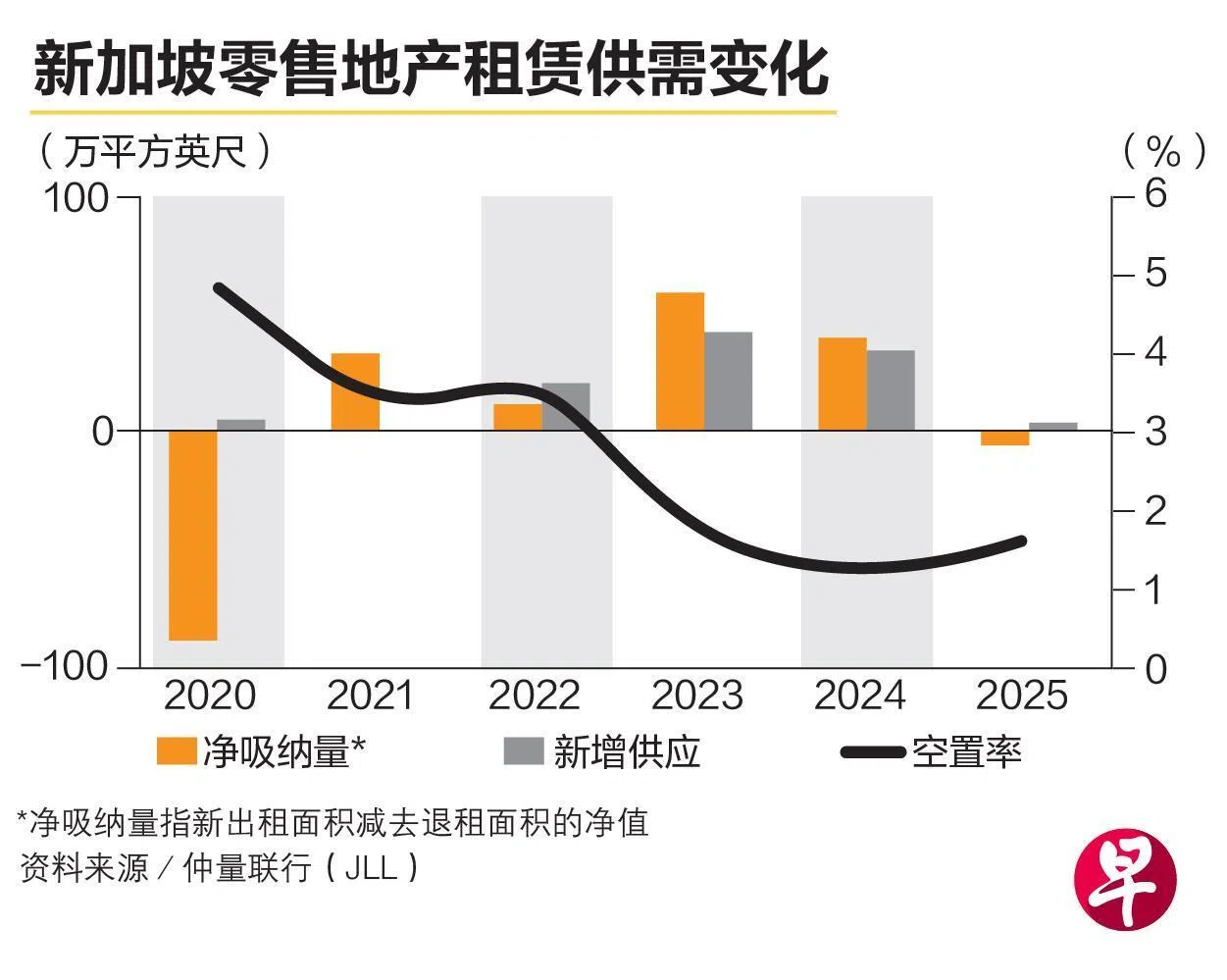

此外,高企的运营成本导致部分商店倒闭,零售商家租赁需求在2025年第四季度趋于疲软,使全岛零售空间空置率出现抬头迹象。

2025年第四季,本地零售空间空置率为1.6%,环比持平,但同比上扬0.3个百分点。

另一方面,反映实际租赁需求的净吸纳量(net absorption)也跌至负值,截至2025年底为负5万平方英尺。

展望2026年,仲量联行预计,运营成本持续高企,以及消费者信心下降将影响企业生存能力,导致更多零售店铺倒闭并推高空置率。与此同时,外部经济前景不明朗,预料继续抑制租金增长。

莱坊(Knight Frank)同样对本地零售市场持谨慎态度。它在近期发表的报告中指出,人力成本、水电费及进口费用持续上涨,零售商承受租金上涨的能力有限,而部分地段供应过剩可能带来额外风险。

黄金地段零售租金增幅料保持稳健

不过,不同地段零售租金涨幅呈现明显分化。

得益于旅游业的复苏,黄金地段的零售租金增幅预料保持稳健。随着游客人数稳定,新加坡作为区域娱乐和大型活动枢纽的地位提升,黄金地段零售空间的租金今年预计增长2%至4%。

然而,面向中端与大众消费的郊区零售地段,可能因为宏观经济环境不明朗,导致租赁市场疲弱。

莱坊的报告说:“相比之下,面对营运成本压力和消费降级的趋势,次级地段商场的零售租金增幅可能会较为温和,甚至持平。”

世邦魏理仕(CBRE)指出,全岛黄金地段零售租金在2025年第四季环比上涨0.5%,全年涨幅达2.4%。黄金地段的平均租金,也首次超越2019年冠病疫情暴发前的水平。

报告说,黄金地段零售租金良好,主要得益于旅游业持续复苏、一级方程式赛车(F1)等活动提振相关消费,加上中央商业区的办公人群需求强劲等因素所推动。

不过,展望今年,世邦魏理仕的预测显得谨慎。

报告认为,尽管旅游业与展会活动为租金提供支撑,本地零售商仍面临人力短缺、高运营成本和电商竞争等挑战,预计2026年黄金地段零售租金涨幅将放缓1%至2%。