旗下的ShopeeFood在2025年反超foodpanda,跃升市场第二大玩家。随着Grab收购GoTo的艰难推进,平台间下一波整合潮,或许已近在眼前。 (陈渊庄摄)")

东南亚送餐服务市场增长迅速,但格局已正式生变,电商巨头虾皮(Shopee)旗下的ShopeeFood在2025年反超foodpanda,跃升市场第二大玩家。而随着Grab收购GoTo的艰难推进,平台间下一波整合潮或许已近在眼前。

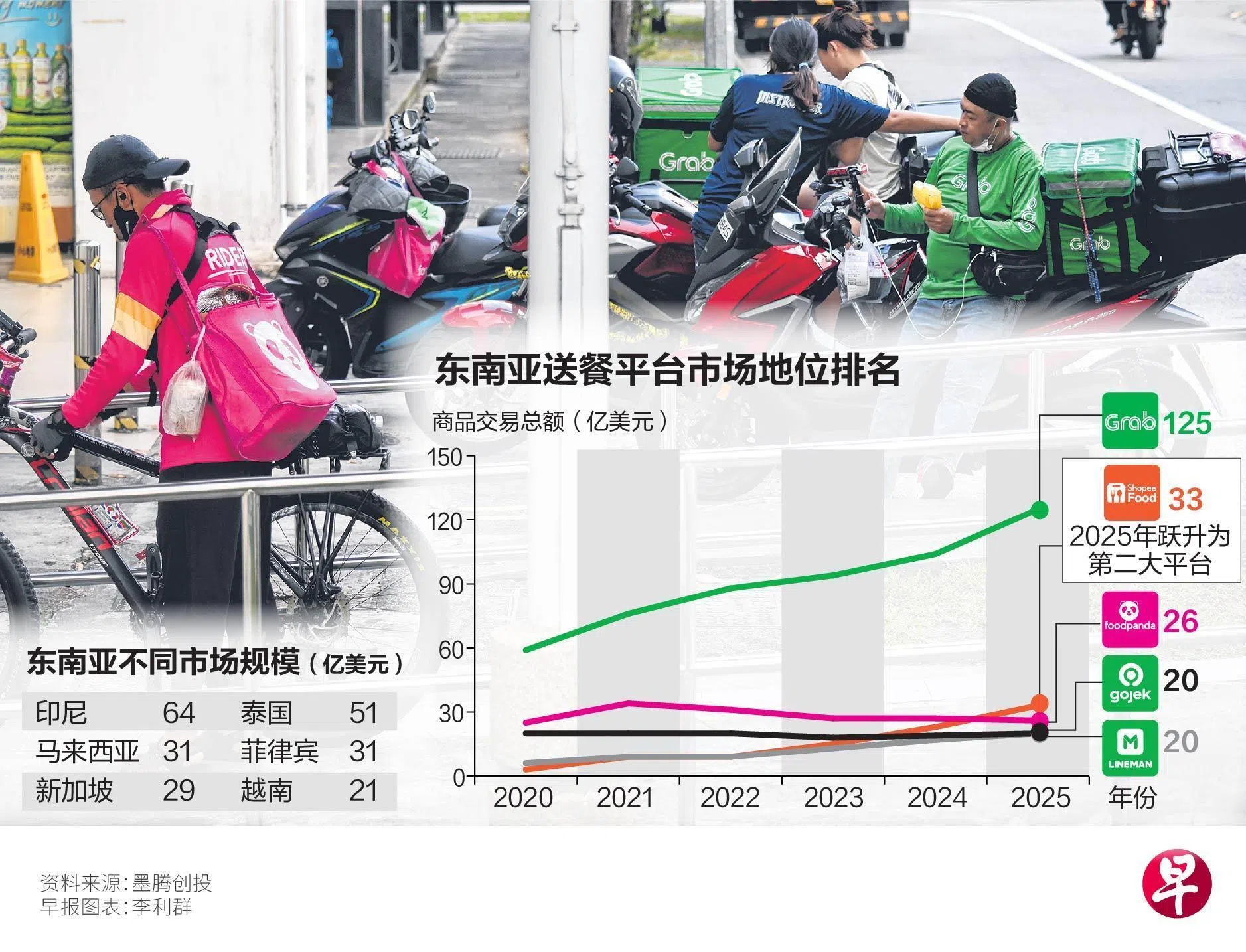

墨腾创投(Momentum Works)星期三(1月28日)发布最新东南亚送餐服务业报告显示,东南亚送餐服务市场的商品交易总额(Gross Merchandise Value,简称GMV)2025年扩张至227亿美元(约288亿新元),增速达18%,过去两年增幅均超过10%,已明显从冠病疫情结束后的低迷中恢复过来。

印尼仍是本区域最大送餐服务市场

其中,印度尼西亚仍是本区域最大的送餐服务市场,以64亿美元的规模占近三分之一;排名第二的泰国则是去年增长最快的市场,同比增速高达22%;新加坡市场规模在2025年增长了13%至29亿美元。

墨腾创投研究团队负责人陈玮函说,随着增长压力回归,送餐平台2025年再次争先推出优惠券和订阅服务,以吸引包括价格敏感型消费群在内的更多新用户。

她认为,争取新用户的激烈竞争虽然推动了GMV增长,但优惠力度的上升也让平均订单价值(Average Order Value,简称AOV)有所下滑,各平台预计会继续发力捍卫市场份额。

Grab稳住送餐服务老大位置

就各平台而言,Grab在激烈竞争中稳住市场老大之位,预计2025年在整体GMV中占比55%,比2024年的53.8%再进一步扩张。此外,Grab在马来西亚、菲律宾,以及新加坡这三个市场的占有份额,都已高达三分之二左右。

值得注意的是,电商巨头Shopee近两年堪称“业界黑马”,旗下ShopeeFood默默耕耘数年后,先是在2024年攻下Gojek,到2025年更一举超越foodpanda,正式跃升东南亚第二大送餐平台,市场份额达到14.54%。

陈玮函说,ShopeeFood专注于通过亲民价格来实现增长,并依赖Shopee平台发展“快商务”(quick commerce)模式,利用Shopee上的直播与优惠券等活动吸引用户,这种形式也正在重塑用户探索餐饮选项的方式。

快商务模式也常被称为“最后一英里配送服务”,电商平台通过搭建短途配送网络,让消费者可以点外卖的同时,也能在短时间内“买到”非餐饮类的其他商品。墨腾创投还认为,Shopee加速发展快商务,一定程度上也是为了抵御TikTok电商业务的挑战。

分析还指出,Shopee的发展优势仍在于大众市场,该平台会在初期主攻这类市场积累实力,如越南或泰国,待时机成熟后再进入新加坡等竞争更大的高端市场,这种打法常被称为“农村包围城市”。

送餐行业或出现整合潮

墨腾创投首席执行官李江玕回《联合早报》访问时说,新加坡送餐市场最大的挑战在于线下客流量巨大且成本高昂,更擅长从大众市场起步的ShopeeFood,不一定能轻松立足于此。

他还说:“Grab花了很多年才在新加坡克服了这些困难,如果ShopeeFood开始入局,它肯定也会采取防御措施。”

展望未来,东南亚送餐服务行业将出现不可避免的整合潮,部分平台或会退出市场或出现管理层换血;虽然复杂的监管与政治因素仍在阻碍平台的合并进程,例如Grab与GoTo,但行业倾向于整合发展的战略逻辑并未改变。

陈玮函补充说:“市场正逐渐向着少数但实力更强的平台靠拢,竞争格局也日益取决于成本控制、运营效率和监管协调等因素,而不再只是盲目扩张……只有那些资金雄厚、效率远超同行的大型企业才有可能打破格局,而这类企业通常也来自现有格局之外。”