带动的全球信息科技上行周期,预计会持续到2026年,因为需求的增长超过运能。 (陈斌勤摄)")

在全球人工智能(AI)周期带动下,科技相关领域今年对新加坡经济增长的贡献,预料会超过2025年。

新加坡金融管理局星期四(1月29日)发布《宏观经济评估》时指出这点。金管局说,人工智能(AI)带动的全球信息科技上行周期,预计会持续到2026年,因为需求的增长超过了运能。半导体行业仍处“扩张期”,晶片销售持续增长,而库存出现下降。

“这些全球AI的有利发展条件,预计为新加坡贸易相关的行业,提供短期提振。”

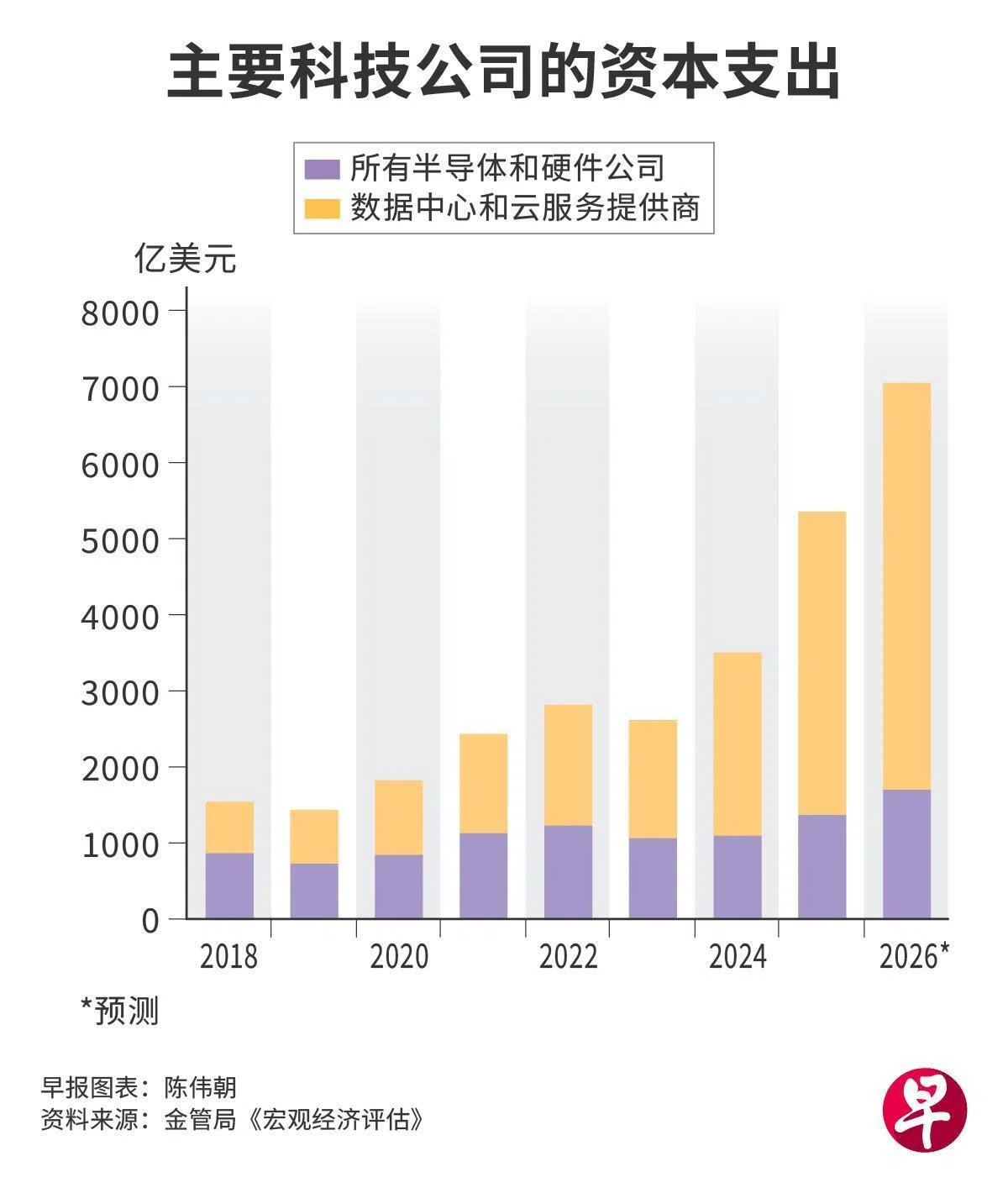

报告说,主要科技企业的资本开支,今年预计以约30%的稳健速度增长,较2025年的50%有所放缓。欧盟和韩国也正加大投资建设各自的AI数据中心,成为另一股需求来源。

此外,代理式(agentic)AI等需要大规模采用先进半导体晶片的新应用,开始从概念阶段,迈向实际部署,也将进一步带动整体需求增长。

新加坡在全球AI价值链进一步加深链接

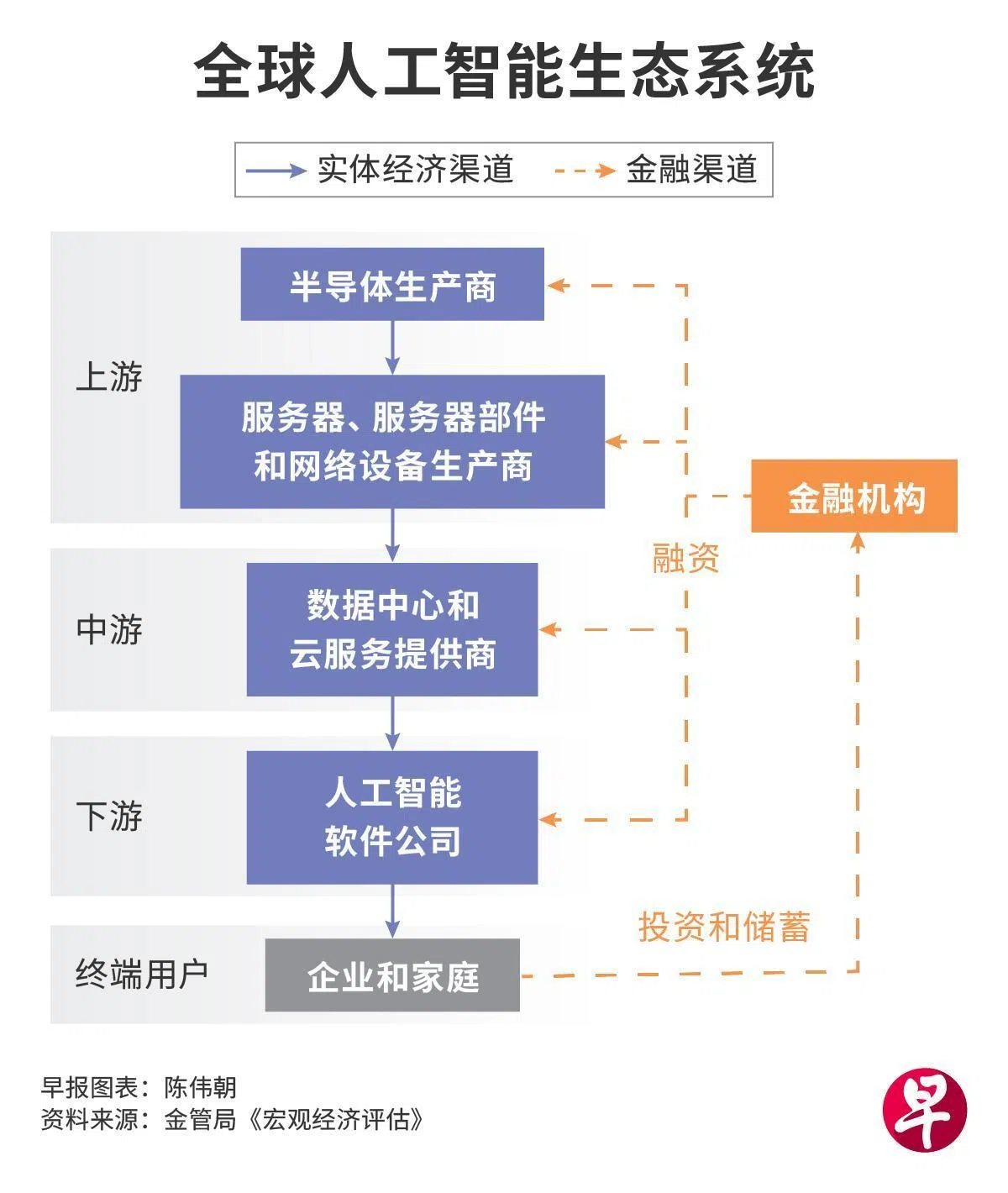

虽然新加坡目前不生产AI所使用的图形处理器(GPU)或高带宽内存(High Bandwidth Memory,简称HBM),但新加坡在AI生态系统的上游环节间接嵌入其中。

新加坡生产用于存储AI模型所需大型数据集的存储晶片,并生产支持AI工作负载的服务器、相关组件,以及网络设备。值得注意的是,在AI热潮带动下,服务器的国内出口在2025年同比增长38%,占电子产品国内出口约17%。

随着美国半导体公司美光(Micron)高带宽内存先进封装厂今年起投产,新加坡在全球AI价值链会进一步加深链接。

因此,与科技相关的领域今年对我国经济增长的贡献,预计将高于2025年。

AI需求环境仍有风险

但金管局提醒,当前强劲的AI需求环境,也存下行风险。若市场对AI能否兑现预期的生产率提升产生怀疑,可能促使企业削减相关资本开支。

不过,与2000年互联网泡沫高峰时期相比,目前AI相关企业的估值并未明显过高,资产负债表也更健康。

报告说,AI相关资本开支规模庞大,但大部分数据中心建设的资金,来自资产负债表稳健的大型科技企业的自身现金储备。不过,部分从事AI软件及数据中心业务的企业,资本开支占自由现金流比率显著上升。其中一些企业也表示,将更依赖债务融资来支持资本开支,这一趋势值得密切关注。

经济增长分布已转变

金管局也指出,去年底我国经济增长分布已转变,少数几个表现出色的领域对增长的贡献更大。

制造业中的医药、信息通讯和消费者电子产品,以及特殊化学品领域,去年底的增长率超过以往平均水平。这几个行业占2024年整体经济名义增值的1.7%,预计在去年第四季贡献五分之一的实际国内生产总值增幅,全年而言占经济增幅的10%。

接下来,除了科技领域,其他行业也出现若干亮点。

例如,制造业航空航天领域预计受益于维修、检修与翻修(MRO)订单持续增加,尤其是涉及技术复杂度更高的飞机发动机维修项目。

金融与保险业,预计继续受惠于整体宽松的宏观经济与金融环境。至于以国内需求为导向的领域,建筑业项目储备充沛,可维持增长动力。