网联宽频信托(NetLink NBN Trust)

建议:买入

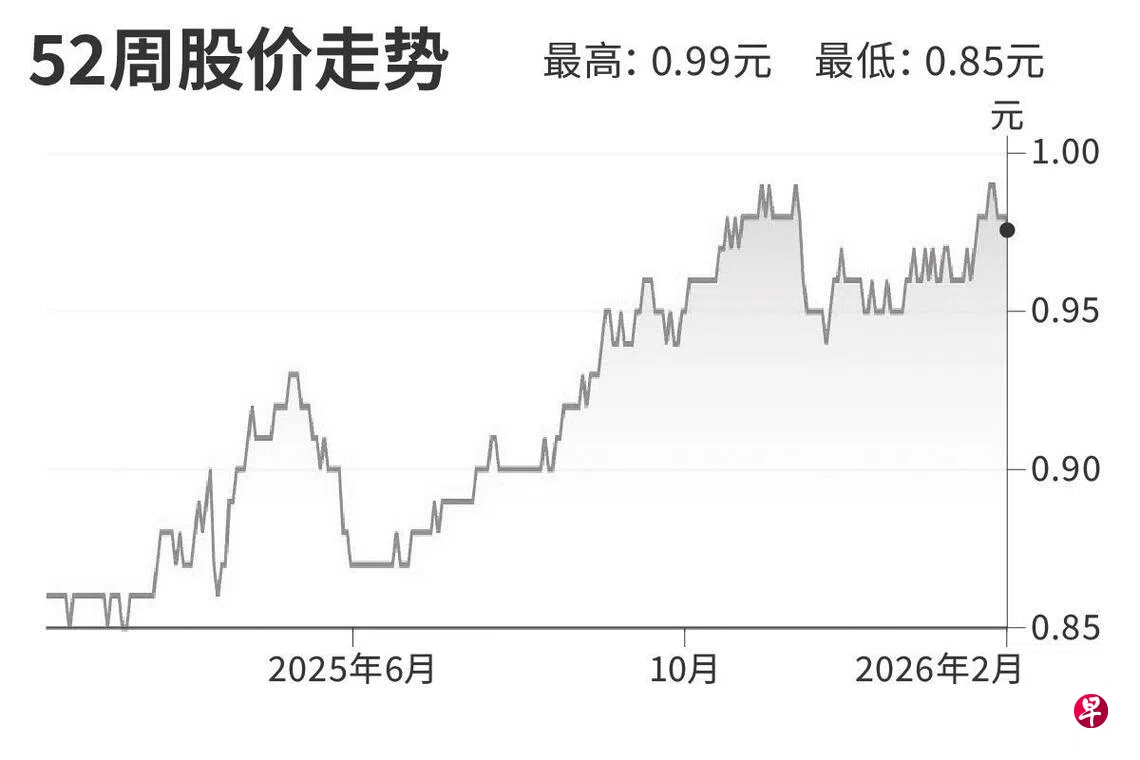

目标价:1.05元

闭市价:0.98元(无变动)

信托前九个月的净利下滑11.8%至6540万元,主要受折旧和净融资成本上升影响,但部分被较高的所得税抵免所抵消。营收同比增加1.6%至3亿1300万元,业绩基本符合我们的预期。

管理层指出,清理不活跃或闲置光纤连接的工作已恢复正常,住宅连接数据基本保持稳定。非住宅连接继续面临终端用户流失的压力。不过,信托持续部署移动网络将继续支撑非建筑物接入点(NBAP)和细分市场连接的增长。

随着裕廊岛发展和智慧国计划推进,基础设施和用户连接需求不断增长,信托有望从中受益。在实里达的中央办公室竣工后,预计将降低资本支出。(华侨投资研究)