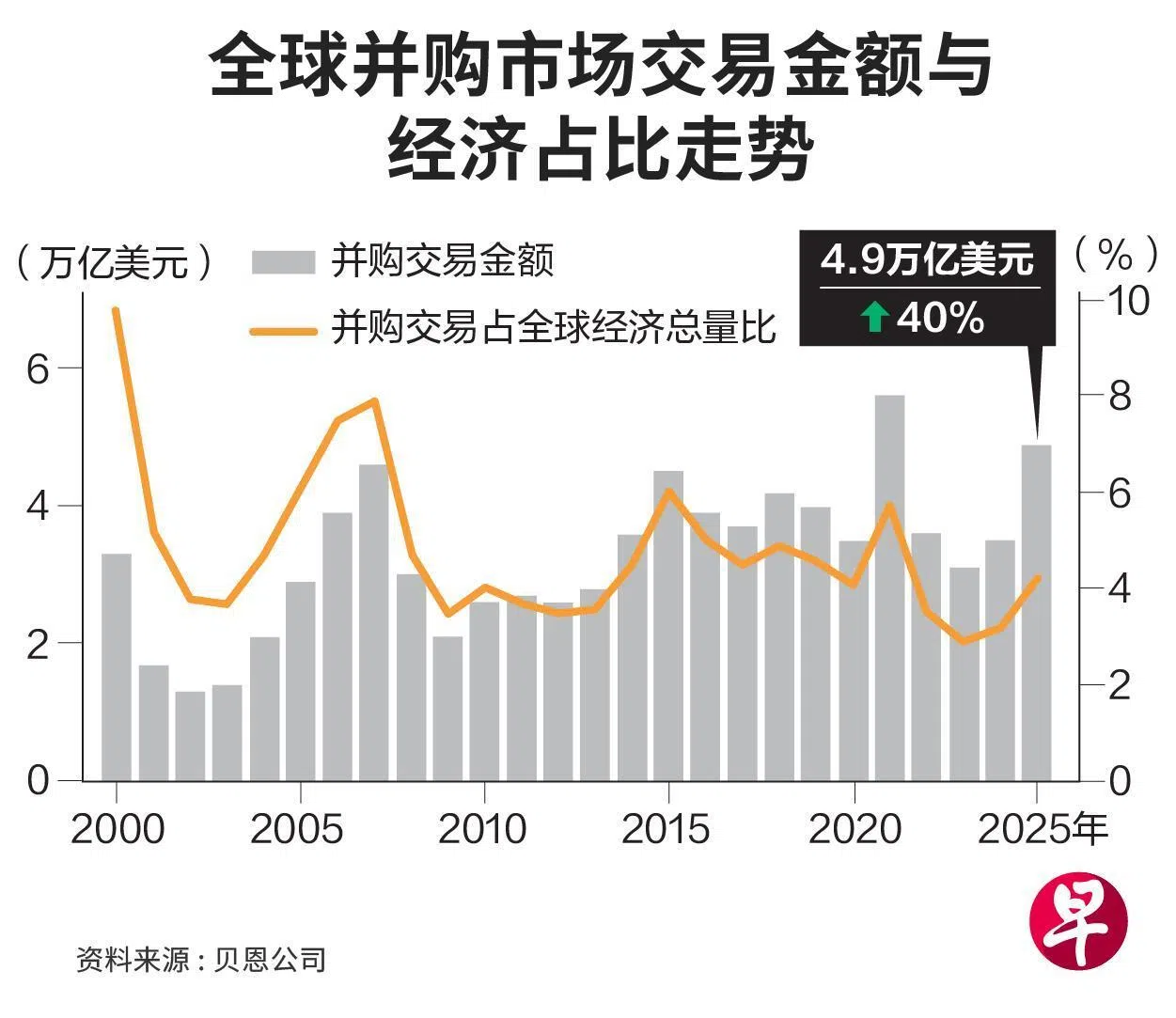

近期发布的最新报告,全球并购市场2025年交易总额达到4.9万亿美元(约6.2万亿新元),是有史以来的第二高记录,同比增幅40%。 (吴先邦摄)")

2025年的全球并购市场因人工智能(AI)投资增长而显著回温,交易规模升至历史第二高水平,预计2026年将保持活跃。

但AI投资热潮也成了一把双刃剑,导致研发支出持续挤压并购资金;而后全球化趋势和政治不确定性,也让企业在开展并购时更为谨慎。

根据咨询公司贝恩(Bain & Company)近期发布的最新报告,全球并购市场2025年交易总额达到4.9万亿美元(约6.2万亿新元),是有史以来的第二高记录,同比增幅40%。

这主要得益于AI投资的推动,与科技相关的战略并购交易规模增长了77%;以及先进制造业和服务业领域并购交易的活跃。另外,在2025年金额超5亿美元的科技战略并购中,有将近一半来自AI相关企业。

贝恩的报告收集了2025年1月初至11月15日期间的并购交易数据进行分析,当中包括具备战略意义或目标的并购交易,以及风险投资等在内的非战略并购交易。

新加坡并购交易数量去年同比增19%

从亚太地区来看,大中华区域仍是仅次于美国的全球第二大并购交易市场。再加上日本并购市场2025年实现规模翻倍,跃居至全球第三,使得亚太地区并购交易金额去年同比大涨约三成,达到1.1万亿美元。

但东南亚并购市场2025年是“加量不加价”,超过3000万美元的并购交易数量仅小幅上涨2%,整体交易金额较上一年却下降16%,报610亿美元。

至于新加坡,战略并购交易金额在2025年达到220亿美元,规模高于3000万美元的交易数量同比增加19%。

贝恩认为,并购交易曾面临的冠病疫情相关风险因素,在2025年大多已逐渐消散。八成受访高管预计并购活动今年继续回温或更为活跃。

然而,政治不确定性、后全球化趋势,以及AI等颠覆性技术发展,正在给并购市场带来更深远的影响。

例如地缘政治局势发展对国际并购活动的影响初现端倪,非美国买家对美国资产需求正在下降,同时也有星巴克中国这类为保持业务距离而开展的战略性交易。

另外,AI等颠覆性技术的迅速发展,迫使科技企业持续投入大笔资金用于研发、基础设施建设和招揽人才,非科技企业也寻求颠覆性技术的解决方案。

这使得企业偏向把资金配置到资本支出与研发支出中,进而挤压了并购支出占比。以标普指数企业为例,企业的并购支出占比在2025年或已降至7%的低点。

展望未来,贝恩研究认为,企业高管对并购交易的态度将更为审慎且严苛,倾向于进行全面且更严格的尽职调查,确保并购的投资回报率(ROI)能达到预期,才有足够信心落实交易。