")

在租赁需求稳定、融资成本回落,以及租金走势良好的带动下,新加坡房地产投资信托(SREIT)在这一轮财报季交出稳健成绩。展望未来,分析师看好这个领域,预计每单位派息有望增加,以及利率进一步下跌,资产主要集中在新加坡的房地产信托尤其表现亮眼。

尽管业绩表现良好,本地房地产投资信托整体股价回报今年以来仍面临压力。iEdge新加坡房地产投资信托指数(iEdge S-REIT Index)今年来下跌0.66%。

新加坡兴业银行(RHB)分析师维杰(Vijay Natarajan)接受《联合早报》访问时指出,这一轮财报季中,房地产投资信托的整体表现略优于市场预期,全年业绩超出预测的信托数量多过未达标者。

拥有海外市场布局信托 表现较为疲弱

维杰说:“新加坡办公楼信托表现相对突出,这主要得益于供需良好。另一方面,在美国和中国等海外市场布局的信托,例如,丰树集团旗下信托和凯德中国信托(CapitaLand China Trust),则受到这些市场基本面稍微走弱和外汇波动的影响。”

在各大房地产信托中,新达信托(Suntec REIT)的表现尤为亮眼,上财年全年可派发收入同比增长14.6%至2亿零728万元,每单位派息增长13.6%至接近7.04分。其强劲表现主要受益于新加坡办公楼、零售,以及会展资产组合的运营表现有所改善,以及融资成本下降。

尽管业绩表现不错,但房地产信托板块的股价未能走强。维杰认为,这可能与市场焦点转向受证券市场发展计划推动的价值股,以及利率环境仍不稳定有关。不过,他预期,随着每单位派息前景改善,以及新元隔夜利率(SORA)下调,板块表现有望提升。

星展集团分析师也看好房地产投资信托前景。他们在一份报告中指出,融资成本下降将带来更显著的节省效益,预计到2027年可节省约60至70个基点。持有较多新元债务或近期有再融资需求的房地产信托,将最直接受益。

酒店业信托前景较不受看好

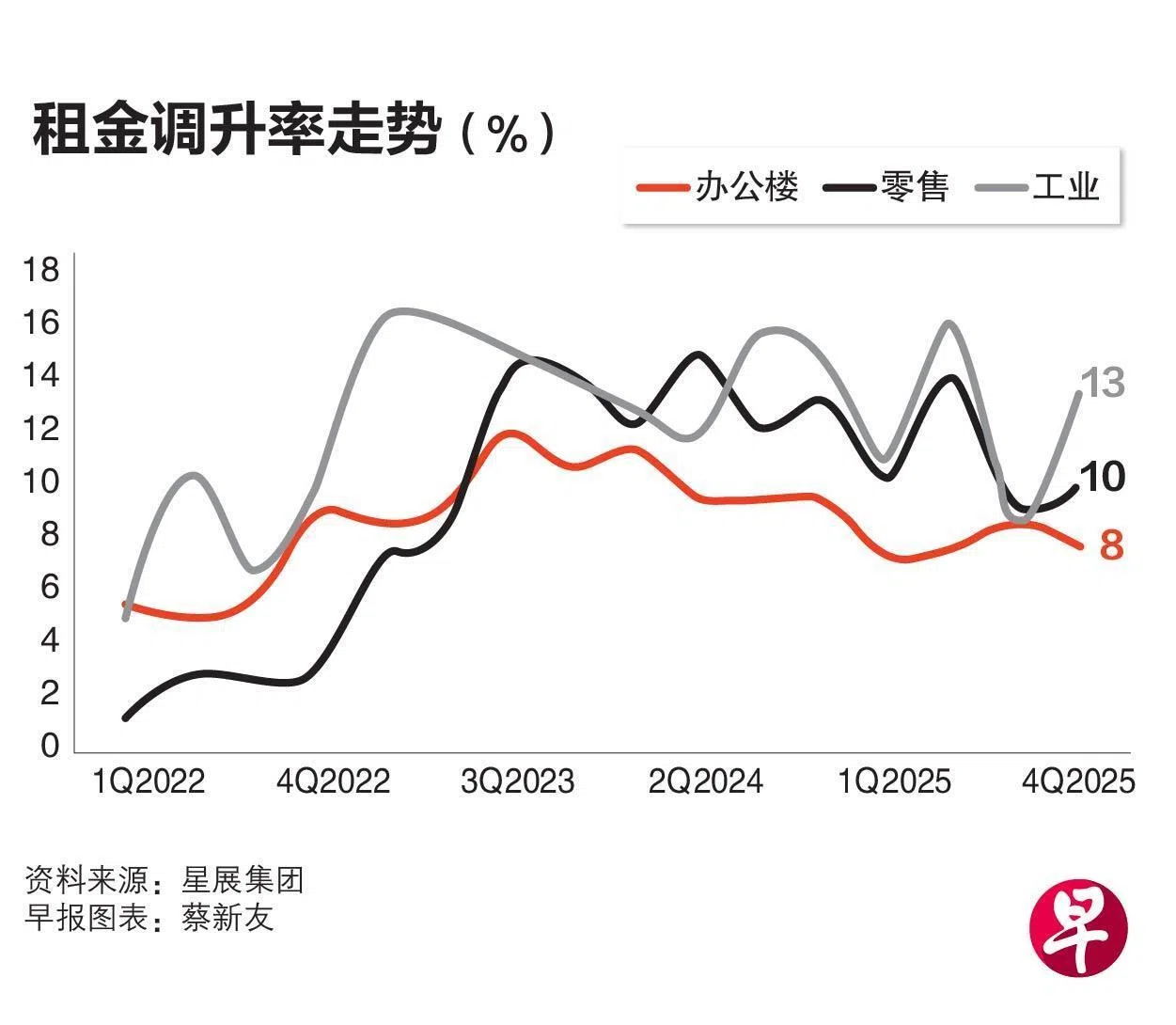

根据星展研究,办公楼、零售和工业房地产信托在2025财年的租金调升率均取得增长,分别上升8%、10%和13%。

办公楼方面,由于优质地段甲级办公楼供应有限,且市场需求持续增长,分析师预计中央商业区租金在2026财年将进一步加速上涨。

零售房地产方面,分析师认为,新柔地铁(RTS)对本地零售业的影响可能被夸大。零售资产运营表现稳健,业主持续投资进行资产提升,以维持人流量和租户销量,增强收入可持续性。

相比之下,酒店信托的前景相对承压。尽管2025年第四季盈利受季节性因素提振,但客房平均收入(RevPAR)增长依然面临压力,同时运营成本持续上升。

FSMOne新加坡研究及投资组合管理部研究分析员陈秋伊受访时指出,本地房地产投资信托板块的前景依然保持正面,主要受益于融资成本趋于有利,以及整体运营表现稳健所带来的支撑。

她认为,那些资产集中在新加坡、拥有实力雄厚的保荐方、资产负债表良好,以及具备定价能力的信托,预计表现会更为优越。这包括凯德综合商业信托、凯德腾飞房地产信托、丰树工业信托,以及星狮地产信托。