")

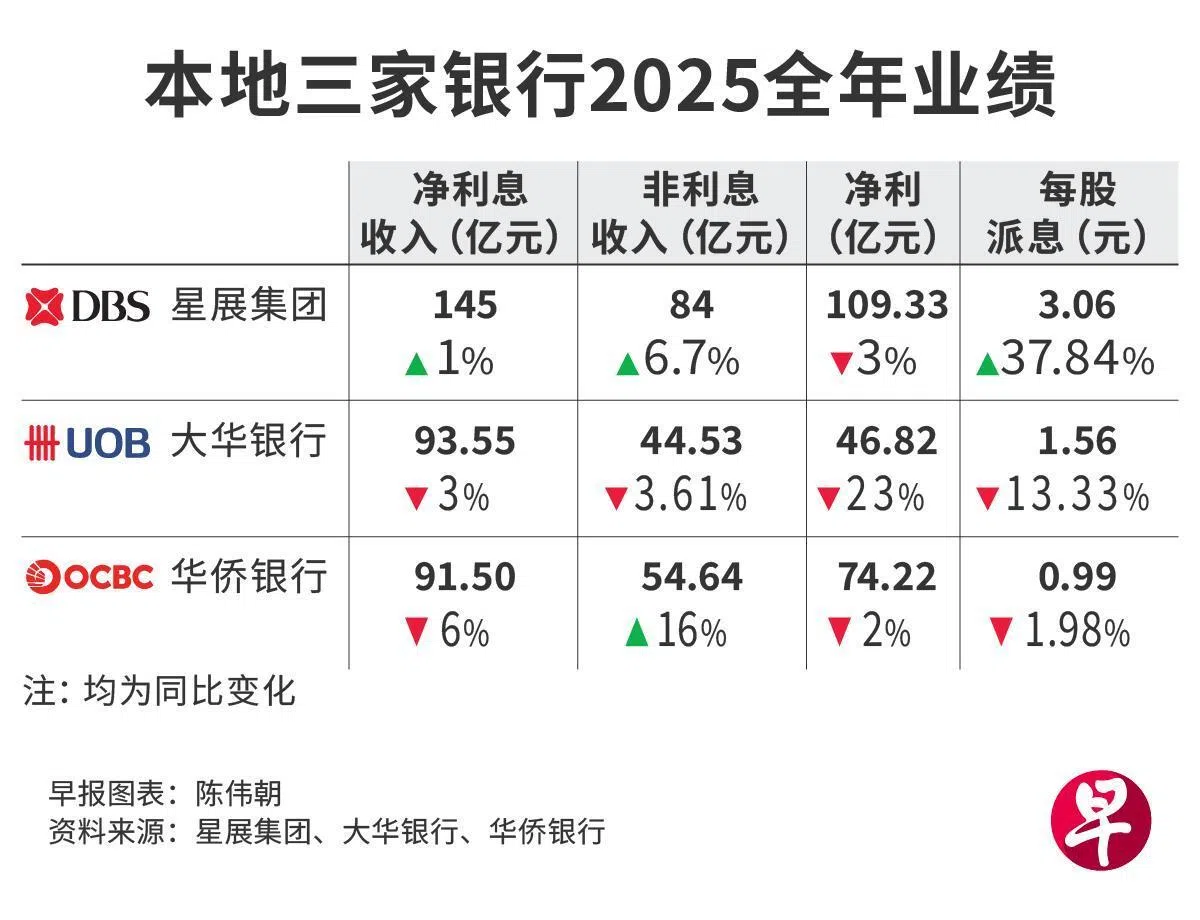

基准利率大幅下降压缩净利息收入,本地三家银行去年全年净利同步下滑,跌幅介于2%至23%之间,其中大华银行的净利降幅最大。

展望今年,分析师预计银行业的盈利增长将趋于平缓。

业绩公布后,银行股整体表现疲弱。分析师认为,一旦市场消化净息差压缩的影响,本地银行的估值有望趋于稳定,甚至可能迎来重估,主要受稳健的资本状况及高股息回报支撑。

FSM Global研究及投资组合管理部研究分析员陈秋伊接受《联合早报》访问时说,三家银行的表现都展现出韧性。

其中,星展集团在盈利质量、资本回报和业务多元化方面尤为突出;华侨银行的收费收入增长势头强劲;大华银行业绩疲软主要因为增加近10亿元拨备。

她补充说,大华盈利下降并非营运能力减弱,若信贷成本回归正常水平,盈利有望在今年回升。

大华与华侨或面临更大净息差压力

净利息收入方面,三家银行表现分化。大华和华侨全年净利息收入分别下降3%和6%,星展则取得1%增长。

从净利息收益率(NIM)来看,华侨表现相对逊色,同比下降29个基点。星展和大华则分别下跌12和14个基点。

研究机构CreditSights分析师吴梦露表示,尽管华侨的净息差收窄幅度高过同行,但得益于贷款业务稳健增长,抵消了部分影响。

陈秋伊指出,随着避险资金流入,以及新元名义有效汇率政策维持紧缩,新元隔夜利率(SORA)持续承受下行压力。“不过,三个月SORA已大幅下降,即使美联储加速宽松政策,SORA的降幅也可能小于担保隔夜融资利率(SOFR)。净息差收窄幅度在今年应该会放缓,非利息收入将继续在盈利增长中占据更大比重。”

吴梦露预计,净息差将温和收缩,银行净利息收入或小幅下滑,收费收入则有望持续增加。

陈秋伊提到,星展的商业贷款组合约三分之一为固定利率,对后续降息的敏感度较低。此外,星展也积极降低融资成本,并将盈余活期存款重新配置到优质流动性资产。

反观华侨和大华的浮动利率贷款敞口较大,可能面临更大的净息差压力。

分析师对银行板块表现保持乐观

分析师普遍对本地三只银行股保持乐观态度。麦格理资本亚细安股票研究主管贾登(Jayden Vantarakis)认为,大华银行将继续“跑赢大市”,目标价为41元。

他在一份报告中写道,大华第四季净利息收入环比增长4%,不良资产环比下降6%,第四季度的信贷成本维持在正常水平。此前,大华在第三季拨出超过6亿元准备金,进而推高信贷成本。

在三家银行中,陈秋伊的首选是星展。

她说:“星展的资产质量稳健、盈利来源多元化、存款业务具备优势以及较高的股息。未来两年,预期股息收益率约为6%,对注重收益的投资者来说仍具吸引力。”

兴业银行研究分析师则看好华侨银行,并将评级从“中性”上调至“买入”,目标价也从21.30元提高至23.45元。

分析师说:“华侨的资产负债表稳健、财富管理业务带来积极盈利动能,以及有合理的估值和股息收益率。”