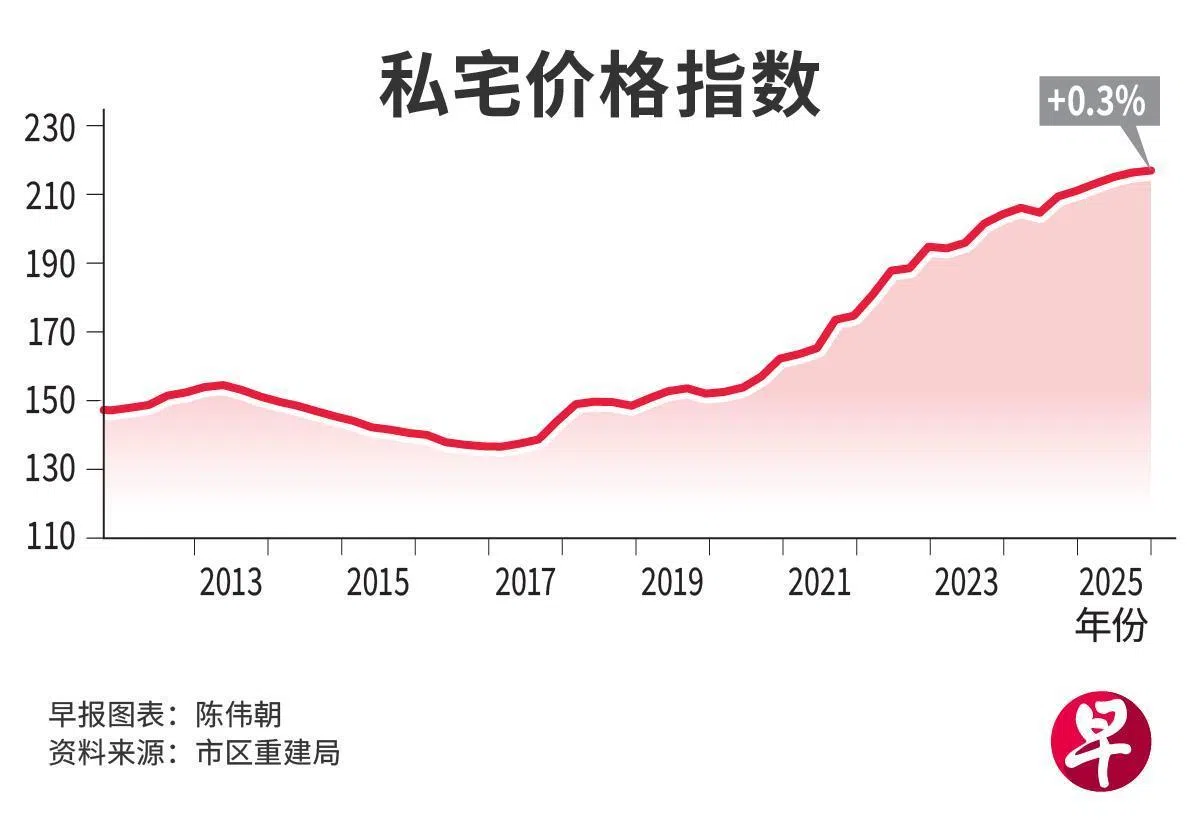

发布今年第一季房地产市场预估数据显示,整体私宅价格上升速度有所放缓,只微涨0.3%,写下六个季度以来最小涨幅。 (吴先邦摄)")

今年第一季新加坡私宅价格涨幅由去年第四季的0.6%放缓至0.3%。分析师认为,地缘政治不稳定加剧,买家更倾向选择具长期价值的项目,而私宅价格涨幅已连续三个季度放缓,显示市场并未出现过热。

市区重建局星期三(4月1日)发布今年第一季房地产市场的预估数据显示,整体私宅价格上升速度放缓,只微涨0.3%,写下六个季度以来最小涨幅。

非有地私宅的价格第一季取得1%的增幅,扭转前一季价格下跌0.2%的局面。所有细分市场的价格增长都比前一季来得高,尤其是代表高档私宅的核心中央区(CCR),从去年第四季下跌3.5%中反弹,今年第一季取得0.4%的价格增长。

代表中档私宅的其他中央区(RCR)第一季的价格上涨0.9%,上一季为0.7%,代表大众化市场的中央区以外私宅价格,从上一季增长1%加速至1.3%。有地住宅的价格则在今年第一季下跌1.8%。

非有地私宅价格攀高 因新私宅销售带动

大亨房地产网站(MOGUL.sg)首席研究员麦俊荣提供数据阐明,非有地私宅价格攀高,主要由新私宅销售带动。99年地契新私宅中位数价格同比上涨3.1%,转售单位仅微涨0.1%。

他说:“今年第一季新推出的永久地契项目中位数尺价为2995元,上涨7%;转售项目的中位数尺价为1909元,只比上一季增长3.2%,涨幅接近新项目的一半。”

莱坊(Knight Frank)研究部主管郑卫铭说:“核心中央区的买气自去年下半年开始积极,预计将延续至2026年;只要房价保持在合理水平,高档私宅市场在经历之前的低迷后,交易预料将维持活跃。”

博纳产业(PropNex)总裁冯景祥认为,第一季核心中央区的表现依旧亮眼,新项目如铂海峰(Newport Residences)和瑞河豪苑(River Modern)销售成绩斐然,主要吸引的是本地买家。

他说:“第一季高档和中档私宅的价差虽从上一季的4%扩大至19%,但整体仍低于2024年大部分时间的水平。”

在销售量方面,第一季共成交4041个单位,比前一季的6699个单位减少约40%。

ERA产业总裁朱泳强说,交易量下降主要受季节性因素和供应限制影响。第一季有较少新项目推出,买家的选择缩窄,交易量自然回落。

朱泳强说:“交易量减少不是需求放缓,而是供应时间影响了销售活动。”

本地房地产销售红火,但麦俊荣说,过去三个季度,私宅价格指数的增速已放缓,这显示出私宅市场并未过热。

然而,他认为,发展商以创纪录价格标地,这些地段发展的新项目在今年和明年推出销售时,将对住房的承担能力构成考验。“今年私宅价格涨幅介于1%至2%,明年将恢复涨3%至5%。”

戴德梁行(Cushman & Wakefield)新加坡及东南亚研究部主管黄显洋指出,地缘政治不稳定情况加剧,市场将趋于更有选择性,买家会倾向更物有所值的项目。

“买家对价格会更加敏感,那些被视为更有长期价值潜力的项目,将继续吸引更多市场关注,并有望跑赢大市。”