")

尽管印度尼西亚近期面临多重压力,但分析师认为,华侨银行(OCBC)印尼子公司收购汇丰银行(HSBC)在当地的零售银行及财富管理业务,因以存款和财富管理资产为主,且由子公司内部出资,对华侨银行整体资本水平影响不大。

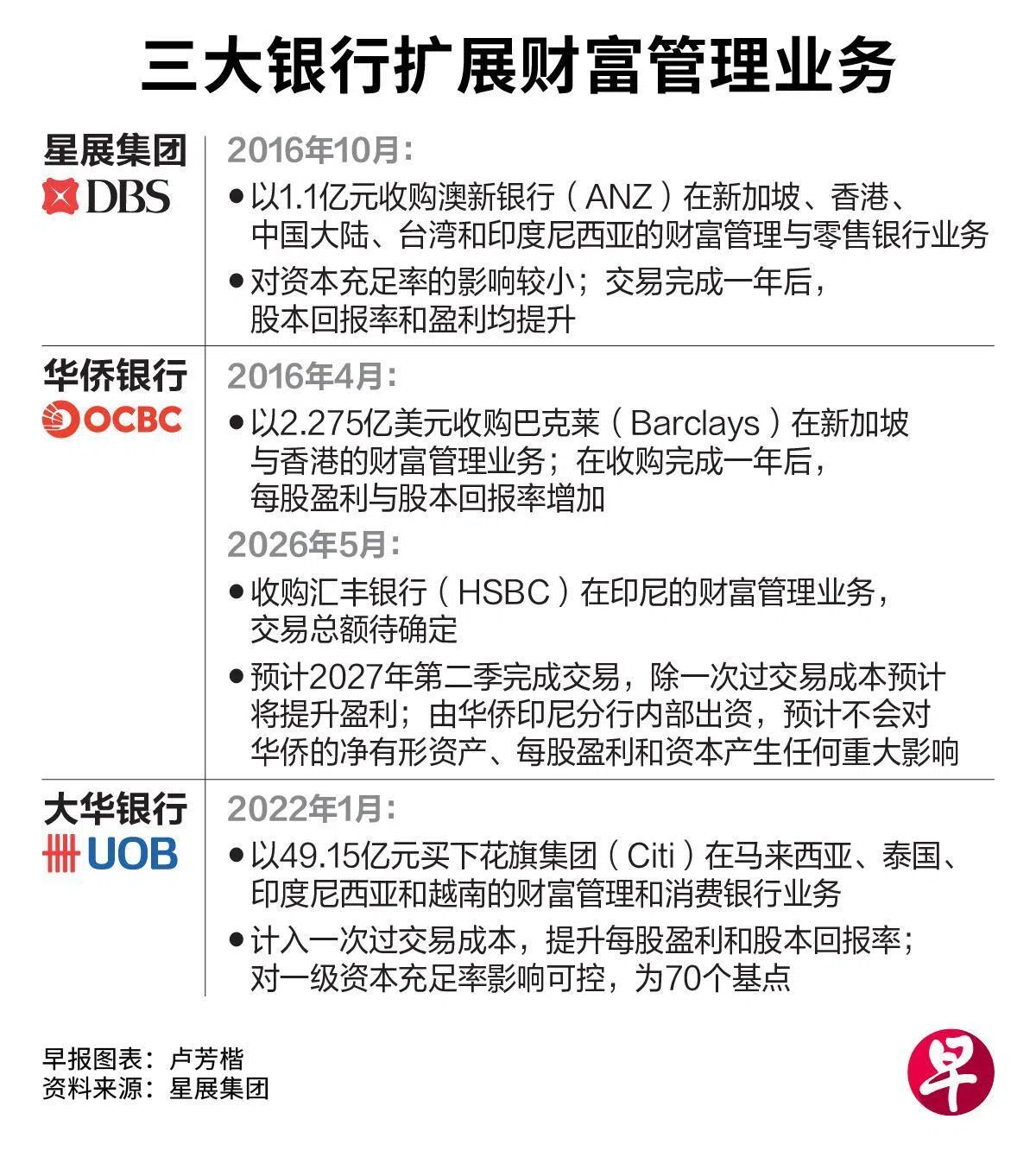

星展集团研究分析师指出,这是一项高度协同的补强收购(bolt-on acquisition),重点拓展高净值客户和增加资产管理规模,交易完成后将增强华侨在印尼的财富管理能力,预计在明年第二季开始贡献收益。

彭博行业研究分析师郭术甯认为,华侨银行通过印尼子公司收购汇丰在当地的相关业务,是一项战略举措,让集团进一步扩大在东南亚最大经济体的业务规模。

她说,除了促进财富管理业务增长,这次交易也为印尼分行提供稳定且低成本的资金支持。至于对印尼分行的资本影响预计在可控范围内,各项比率仍高于门槛。

根据协议,汇丰将把零售银行与财富管理业务(IWPB)总值66亿新元(89.8万亿印尼盾)的资产和负债转移给华侨银行印尼,其中包括43亿新元的客户共同基金、债券及保险投资,还有23亿新元的客户存款。作为交易的一部分,一笔价值3亿新元的零售贷款也会一并转移。

收购总额有待确定,将根据IWPB在交易完成时的净资产价值计算,另加最高约4亿8000万新元的溢价。

星展银行分析师认为,这次交易的溢价约占资产管理规模的7%,比例可能偏高。

此外,由于贷款规模较小、客户存款规模较大,净资产价值可能为负值。这与同行以往的收购交易不同,一般交易零售客户占比更高,而且倾向于资产负债表较重的收购。

根据星展分析,财富管理业务具备轻资本特点,有助提高股本回报率。

分析:这次收购对印尼主权信用恶化敏感度低

几个月前,国际评级机构穆迪和惠誉(Fitch Ratings)先后将印尼主权信用评级展望调低至负面,理由是政策制定的可预测性下降和面临财政赤字压力。接连而来的负面信号,加剧投资者对印尼宏观经济前景的担忧。

多名华侨股东不久前在股东大会上针对印尼市场提问。总裁陈德隆说,华侨在印尼运营超过80年,市场难免会出现周期性波动,别人看到的是风险,但集团凭借洞察与能力,看到的则是机遇。

FSM Global研究及投资组合管理部研究分析员高苑惠受访时提到,随着印尼评级展望被下调,风险敞口正在扩大。

不过,华侨收购的资产主要以存款和财富管理业务为主,相比以贷款为主的资产结构,对主权信用恶化的敏感度更低,对华侨盈利影响也相对有限。

她补充,考虑到印尼财政状况恶化、评级展望转为负面,以及印尼盾持续疲弱,华侨在印尼的业务可能面临更多结构性阻力。

“尽管财富管理手续费收入和来往及储蓄户头(CASA)的优势应能起到一定抵消作用,但收益波动性可能高于早期扩张阶段。”

摩根大通分析师莫迪(Harsh Wardhan Modi)指出,华侨这项交易带来的上行空间属于长期,同时普通股一级资本充足率预计下降约20个基点,会限制未来进一步派发特别股息的空间,因此预计市场的反应将略为负面。他给予华侨“减磅”评级,目标价20元。

瑞银在一份报告中说,汇丰年报显示,它的印尼业务税前盈利在下跌。假设印尼业务的净资产值为零,且4亿8000万元为全部收购价,收购价对税前盈利,以及对管理资产规模的估值倍数,都显得相当昂贵。瑞银给华侨中立评级,目标价21元。

这项收购预计在明年第二季完成,高苑惠认为,这为华侨提供一个有效的缓冲期,能在业务全面整合前,密切关注印尼财政和宏观经济形势的发展。

印尼首季国内生产总值(GDP)同比增长5.61%,创下自2022年第三季度以来的最快增速,且大幅超出政府和经济师的预期。

不过,印尼盾汇率持续走软并跌至历来最低水平,迫使印尼央行出手干预以稳定汇率。