商场寻求买家数年,终于成功以3亿7203万元售出,凸显了积极的市场情绪。 (档案照片)")

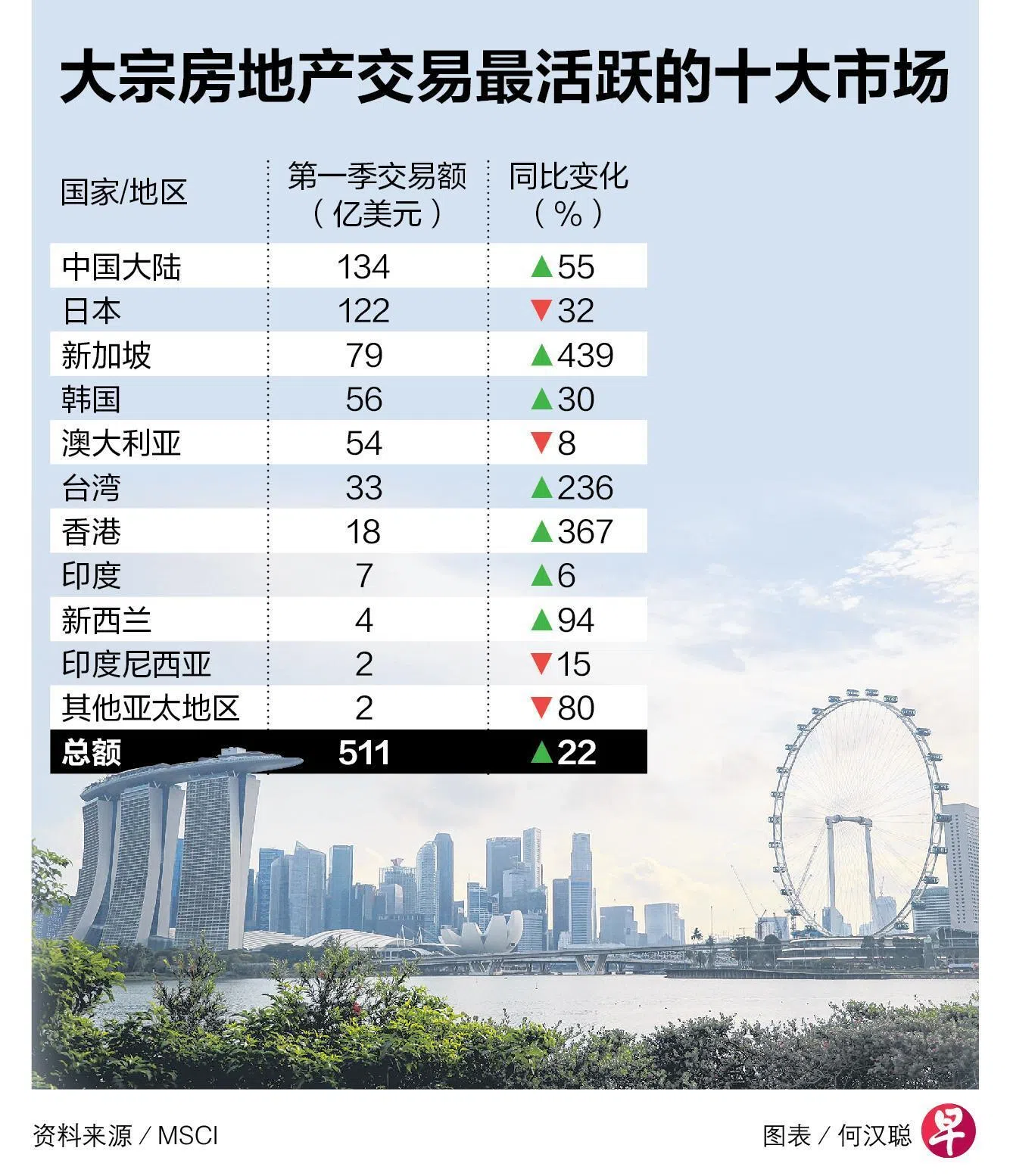

新加坡大宗房地产交易活动在低贷款利率的驱动下,强劲增长。今年第一季的交易额同比猛涨439%至79亿美元(约100亿新元),创下历来的单季新高。

国际金融公司MSCI发布的研究数据显示,新加坡首季大宗房地产交易额达79亿美元。这不仅是新加坡自2021年以来首次超越东京,领跑亚太城市,也在亚太国家与地区交易额排行榜中位列第三。另外,新加坡的办公、零售和工业三类房地产的交易额也领先其他亚太市场。

位于珊顿大道(Shenton Way)78号的办公楼和i12加东(i12 Katong)商场寻求买家数年,终于成功售出,凸显了积极的市场情绪。市场预计,珊顿大道78号的交易价介于6亿元至6亿3000万元;i12加东(i12 Katong)则以3亿7203万元成交。

MSCI亚洲私募资产研究主管赵捷明说:“一踏入2026年,亚太区商用房地产市场便表现抢眼,其中新加坡充分显示了利率下行如何促进市场流动性。”

从整体亚太区来看,交易总额达到511亿美元,同比增长22%。

在各个亚太市场中,中国大陆的交易额最高,达到134亿美元,较去年同期高出55%。最引人瞩目的交易,相信是贝恩资本(Bain Capital)以40亿美元售出数据中心公司秦淮数据(Chindata)。

香港的大宗房地产交易市场也显著回暖,在亚太区排名第七。今年第一季交易额达到18亿美元,同比增长367%。交易活动增长主要受本地企业及业主自用办公楼需求强劲带动。

值得注意的是,跨境投资活动显著升温,第一季交易额达到182亿美元,同比上升64%。其中,来自欧洲、中东与非洲(EMEA)的投资者对亚太区的投资额,更是创下53亿美元的单季新高,比以往的单季平均水平高出两倍。

报告也指出,第一季签署的交易合同数量少于已完成的交易量。市场目前仍在观察这是否属于短期波动,或是行业进入长期调整期的前兆,目前仍是未知数。不过,从整体来看,市场的基本结构推动力大致上仍完好。

亚太区的豪华酒店交易市场,也有不俗表现。

根据房地产咨询公司仲量联行(JLL)的研究,豪华酒店交易量在冠病疫情之后反弹,并在去年达到21亿美元,但仍低于2019年的24亿美元。

作为东南亚的主要旅游地点之一,新加坡的豪华酒店交易在去年达到5亿零800万元。在2017年至2025年之间,交易额约16亿元。

去年转手的豪华酒店包括位于嘉宾达街(Carpenter Street)的21 Carpenter精品酒店,以及位于丹戎巴葛地区的Duxton Reserve豪华精品酒店。

仲量联行酒店及旅游地产事业部高级副总裁曹凱翔接受《联合早报》访问时说,这反映了投资者在这段期间,对优质酒店房地产持续感兴趣。

他说:“新加坡豪华酒店在疫情后展现出强劲复苏势头,主要是受益于国际旅客回流,以及企业需求旺盛,而新加坡也进一步巩固了作为顶级会奖旅游目的地的地位。”

他预测,未来两年酒店的新增供应将会增加,可能会对入住率构成一定影响。然而,在旅游需求持续良好的支撑下,市场有望保持平衡,新增需求的吸纳速度预计将快于供应增速。