")

中东冲突局势多变,国际油价过去数月剧烈波动,对数据中心行业形成冲击。建设成本上升、选址逻辑重写、融资门槛提高,预料成为这个行业的新常态。

与此同时,中东资本加速外流寻求分散风险,使得新加坡在内的东南亚区域成为这场重组的主要受益者。

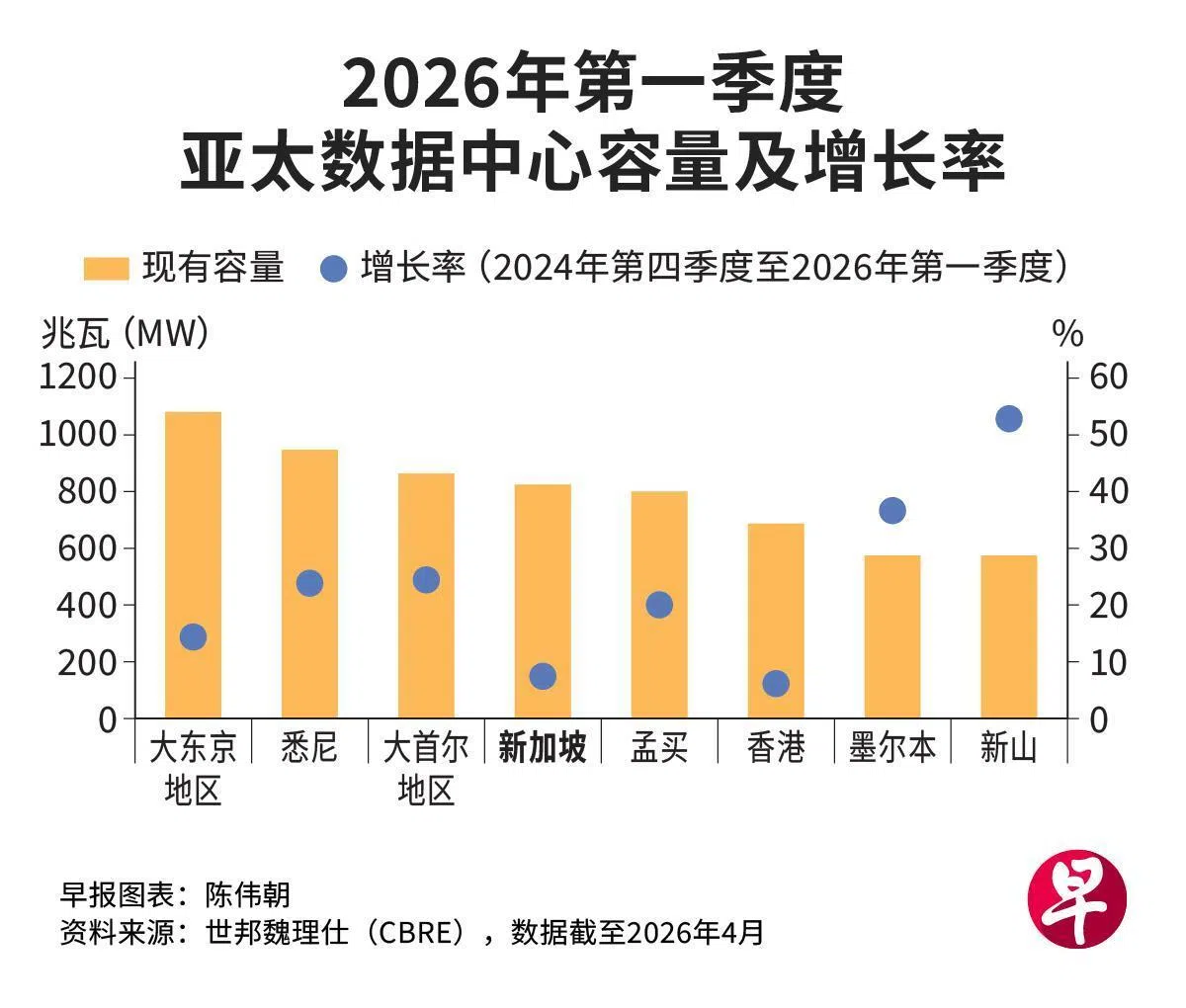

世邦魏理仕近期一份报告指出,过去一年多来,亚太数据中心需求飞速增长,显示需求日益集中到东南亚等电力优势地区。

这些需求主要来自从事量化交易的金融机构,半导体以及与人工智能业相关的大型科技和制造公司。

其中,新加坡作为成熟市场,现有容量约800兆瓦,需求十分强劲。

此前,全球人工智能(AI)热潮带动数据中心需求爆炸式增长,海湾国家凭借廉价电力与雄厚的主权基金,野心勃勃描绘算力蓝图。然而,战争重写数据中心的优先项,推动全球重组。

数据中心运营商有孚国际副总裁刘伟接受《联合早报》采访时坦言,两到三年内不会再考虑中东扩张。“能源价格已是其次。只有区域长久稳定、整个产业链都恢复信心,才会重新考虑。”

他也说:“去年本地还有很多机构要拉我们一起去中东考察,今年大家都不提这个事了。”

“+1策略”加速 东南亚成首选避险节点

尽管数据中心行业资本密集、难以迁移,但FSM Global研究及投资组合管理部研究分析员高苑惠强调,中东冲突会造成业者重新审视集中风险。

东方汇理私人银行亚洲首席策略师陈达德注意到,数据中心运营商正加速采用“+1策略”,尤其是在东南亚或印度建立具冗余能力的备援节点,确保某地区一旦中断可迅速切换。

彭博研究高级分析师马哈茂德说,早期资本流向显示,东南亚已开始受益于这一转变。

新加坡兴业银行实地调研以及与业者交流也发现,地缘政治风险和持续的能源危机下,部分数据中心投资已转移至东南亚区域。

虽然中期能源价格高企,使新加坡的成本短板更突出,晨星研究公司股票分析师李信孚认为,新加坡在互联互通、监管稳定性与生态上的优势,并不容易被取代。

新加坡也会吸引低延迟和稳定性要求高的需求,包括金融交易系统、实时支付等,这是客户愿为可靠性付高溢价的领域。

能源隐患让PUE成生存指标

由于电费通常占数据中心总运营成本近六成,价格波动直接冲击账单。德勤亚太可持续发展主管西蒙斯(Will Symons)指出,能源成了数据中心项目选址的首要考量因素,发展逻辑从“靠近需求”转向“靠近电力”。

世邦魏理仕亚太数据中心资本市场总监赫瑟林顿(Neil Bear-Hetherington)强调,原本作为环保指标的电源使用效率(PUE),现已成为生存指标,“因为PUE降低,意味着盈亏的差别”。PUE值越低代表运营效率更高,更省电。

此外,融资格局悄然生变。战争使能源可及性与供电合约,成为银行审批项目的核心考量。

新加坡国立大学能源研究所执行主任李宝胜指出,能源成本上涨不会阻止亚太数据中心的扩张,但会让融资变得更加挑剔。融资可行性问题,正从“这个资产能否建成并出租”,转变为“这个资产能否长期可靠地获取并管理能源”。

纳入防御溢价 建设成本飙升

除了能源考量,刘伟说,以往数据中心选址只需考虑抗震和防洪等,下来它们可能还需部署电子干扰设备等防御设施,无形中抬高建设门槛和成本。

近两个月,亚马逊云科技在阿联酋和巴林的多处设施接连遇袭,商业数据中心首次变成军事和政治打击目标。橡树资本支持的英国数据中心运营商Pure DC在4月底宣布,受战争影响,暂停所有中东数据中心投资决策。

陈达德认为,战争打破“中东是安全港”的假设,即便中东数据中心恢复建设,估计它们的防御资本支出会增加15%至20%。

世邦魏理仕说,中东冲突正使高昂建设成本这一瓶颈愈发显著。加上航道不稳定令设备物流延误,运费与保费攀升,氦气供应紧张也直接影响晶片制造成本,这些因素都将进一步推高数据中心的建设成本。