")

由于贷款、财富管理业务收入都有望增长,金融机构麦格理集团(Macquarie)看好新加坡银行股,将星展集团控股、大华银行的投资评级从 “持守” 上调至“跑赢大盘”,和华侨银行同级。

麦格理资本亚细安股票研究主管贾登(Jayden Vantarakis)在星期二(7月7日)发布的研究报告中,将三大银行股2026年至2028年这三年的每股盈利预测,平均上调1%、6%以及7%。

按对三大银行的12个月股东总回报率(total shareholder return)预测,贾登最看好大华银行,其次是华侨银行,最后才是星展。

同时,贾登也将星展集团控股的目标价,上调35%至70.86元。至于大华银行以及华侨银行,则分别上调23%和14%,至45.16元和27.76元。

谈及银行股的利好因素,贾登预计,基于新加坡市场贷款需求强劲,银行的贷款额有望实现中个位数增长。他观察到,自中东冲突爆发以来,不少新加坡企业纷纷动用信贷资金增加存货,缓解商品成本大涨带来的冲击。

他续说,新加坡家庭贷款同样强劲增长,幅度达到10%。

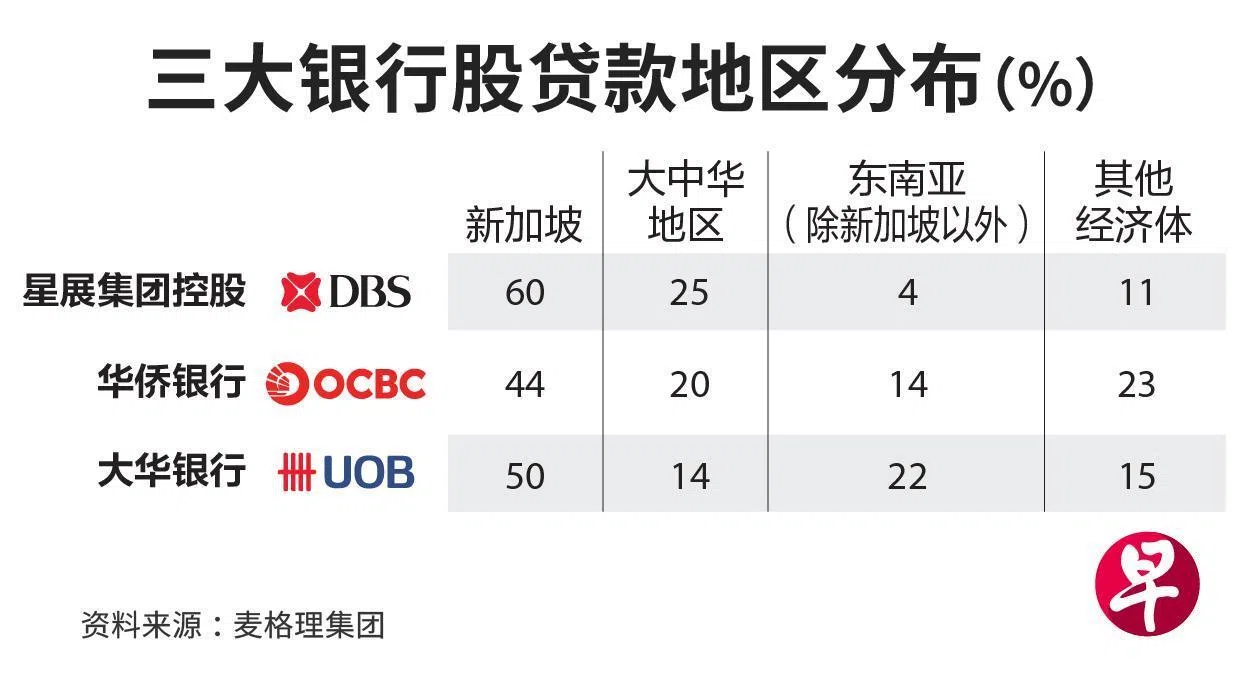

据麦格理资料,纵观三大银行股的贷款业务,星展最为倚重新加坡市场,占银行总贷款约60%;大华银行和华侨银行则分别在本地市场,发放出50%以及44%的贷款。

麦格理集团也看好银行股的财富管理业务。

利率走高或惠及财富管理业务

贾登指出,美国联邦储备局预计在今年末季、明年首季升息,这将推动新元隔夜利率(SORA)走高。他预计,到了明年第三季,三个月新元隔夜利率(SORA)的平均水平将达1.77%, 比今年第三季的平均水平高出约71个基点。

“利率温和上升,将吸引更多资金流入,这有利于银行财富管理业务。”

尽管如此,贾登提醒,若美联储升息力度过大,难免会冲击银行股估值。届时企业还款成本大幅走高,也会增加坏账风险。

大华继显也在6月23日发报告,对银行股维持 “增持” 评级,首选华侨银行,目标价29.70元。

分析师观察到,华侨银行正积极扩大财富管理业务,目前财富管理手续费占银行整体手续费收入约63%。

分析师同样看好星展,目标价72.50元,因星展今年的股息收益率预计会达到5%的诱人水平。