")

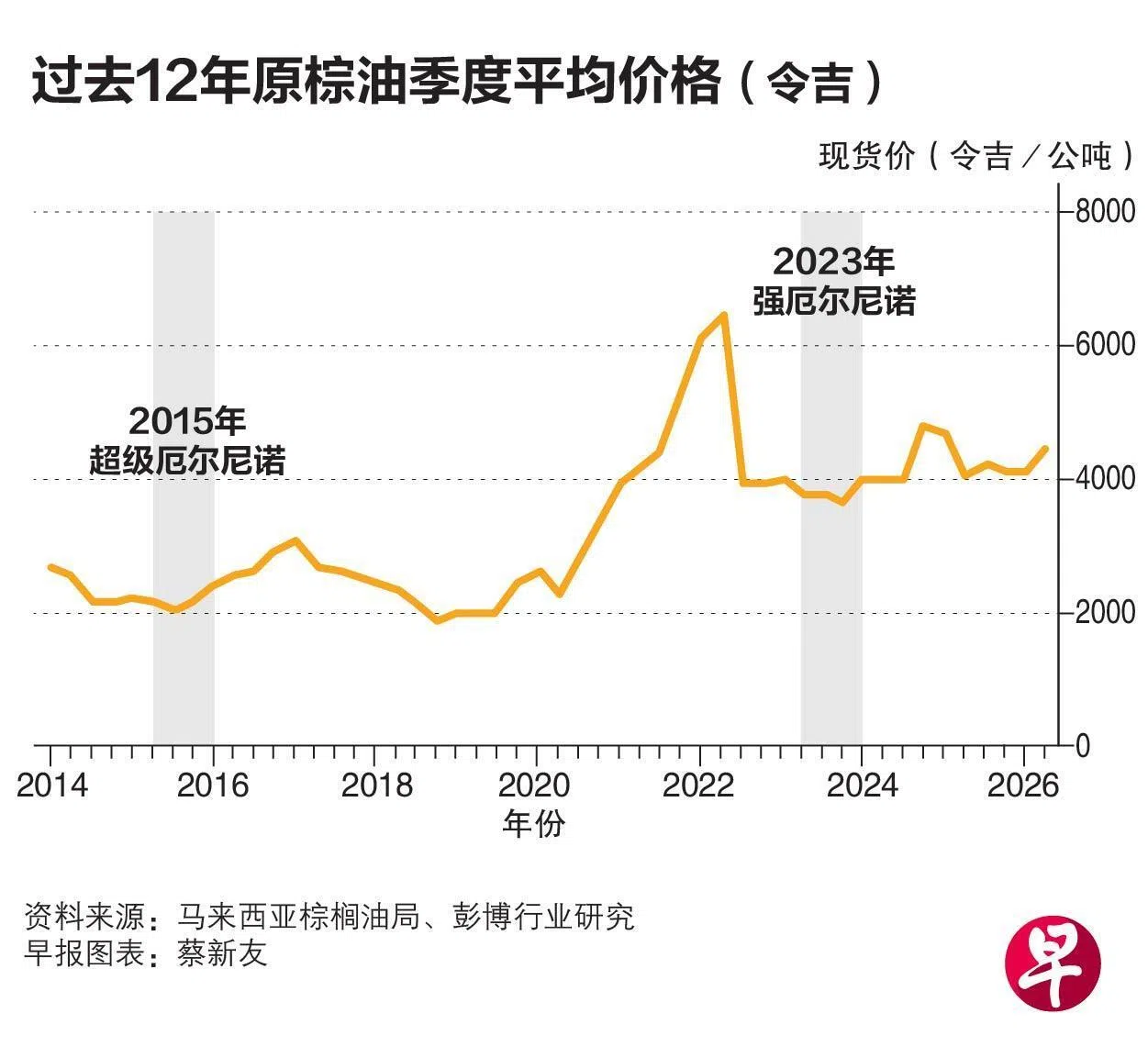

市场对“超级厄尔尼诺”的关注升温。受访分析师透露,投资者关注的是厄尔尼诺可能影响棕油产量、推高原棕油(CPO)价格,进而改善上游种植商的销售均价和营收前景。尽管近期印度尼西亚局势不确定性可能影响市场情绪,但分析师认为,棕油股的核心投资逻辑仍在于行业基本面。

星展集团分析团队接受《联合早报》访问时说,如果市场要押注厄尔尼诺可能引发的供应端影响,棕油股会是较直接的选择。

不过,彭博行业研究农业分析师戴秀圣近期在报告中提醒,现在就断言即将出现十多年来首个“超级厄尔尼诺”,仍言之过早。

戴秀圣指出,即便厄尔尼诺导致干旱成形,棕油产量也未必会马上下滑,影响通常要滞后约一年才显现。值得注意的是,在厄尔尼诺初期,大豆油供应反而可能增加,短期内对原棕油价格形成压力。

除了原棕油价格本身,新交所市场战略师霍维(Geoff Howie)受访时说,厄尔尼诺这类气候冲击,会让市场更关注企业的供应链韧性,例如是否有稳定的原料来源、顺畅的物流安排,以及足够的成本转嫁能力。

上游种植商较直接受益

从细节来看,星展分析师团队指出,益资源(First Resources)和布米达马农业(Bumitama Agri)等上游种植商,营收较直接受益于原棕油价格上涨。

相较之下,丰益国际(Wilmar International)等综合加工企业则可能因原料成本上升,抵消部分棕油涨价收益。

华侨银行研究分析师林康丽也看好布米达马农业,认为较高原棕油价格有利于这家纯上游业者的营收,并维持对未来12个月原棕油价格的建设性看法。

她说,短期内产量改善和库存增加,意味着原棕油价格上行空间有限;但厄尔尼诺之后可能对供应构成压力,加上生物燃料需求仍强劲,将支撑原棕油价格。

不过,星展分析团队提醒,若供应进一步趋紧,投资者后续还需留意印尼生物柴油强制掺混比例是否进一步上调,以及出口相关政策的变化。

下游企业成本转嫁能力受考验 电力股影响有限

对于下游企业,分析师更关注的不是原棕油价格本身,而是农产品成本上升会否压缩食品零售商的利润率。

星展分析团队指出,DFI零售集团(DFI Retail Group)和昇菘集团(Sheng Siong Group)这类食品零售和消费必需品股相对抗压,因为需求较稳定,企业也较能把部分成本转嫁给消费者。不过,若杂货零售市场竞争加剧,转嫁空间也会收窄。

新加坡兴业银行高级研究分析师杨泽明受访时举例说,尽管过去10年多次出现厄尔尼诺现象,DFI和昇菘的毛利率和营运利润率仍稳步上升,显示它们可通过提升营运效率和多元化供应来源,降低采购与价格波动风险。

天气较热可能带动饮料消费和冷气用电需求,但星展认为,这类影响较属于外围因素,未必成为相关股价波动的主要动力。

新加坡兴业银行股票研究主管瑟卡受访时也指出,胜科工业(Sembcorp Industries)和吉宝公司(Keppel Ltd)虽可能受益于更高发电需求,但不少业务已由长期合约锁定,额外盈利贡献有限。

印尼风波影响有限 分析师仍看棕油基本面

近期,私召车巨头Gojek联合创办人、印度尼西亚前教育部长纳迪姆因学校电脑采购贪污案被判监10年,并须赔偿8060亿印尼盾,否则加刑5年。这事件引发市场对印尼法治和治理风险的关注。对此,新加坡兴业银行研究团队表明,在印尼经营向来伴随着政策不确定性,但企业通常会逐步适应新的政策和营运环境。

星展集团研究团队也认为,政治和治理风险可能影响整体国家风险情绪。但只要没有进一步变成棕油具体政策或营运环境变化,就不太会改变行业盈利前景。

星展补充道,投资者对棕油股的看法,仍主要取决于原棕油价格、产量趋势、天气状况,以及印尼生物柴油掺混政策和出口规定等棕油相关因素。

戴秀圣也认为,印尼更广泛的政治和法律不确定性不会直接影响原棕油价格,但会打击投资者情绪。

他指出,近期多家大型棕油企业面临巨额罚款,加上棕油出口集中管理计划仍存在不确定性,都令市场情绪趋于谨慎。他预计,若印尼进一步提高生物柴油掺混比例要求,企业也可能需要缴纳更高的棕油出口征费,以资助生物柴油补贴计划。