")

上台刚满三个月,日本首相高市早苗1月23日在国会众议院开年首场会议上宣布解散众议院,并于2月8日举行闪电大选。这次选举日只有短短16天,是日本战后竞选期最短的一次。

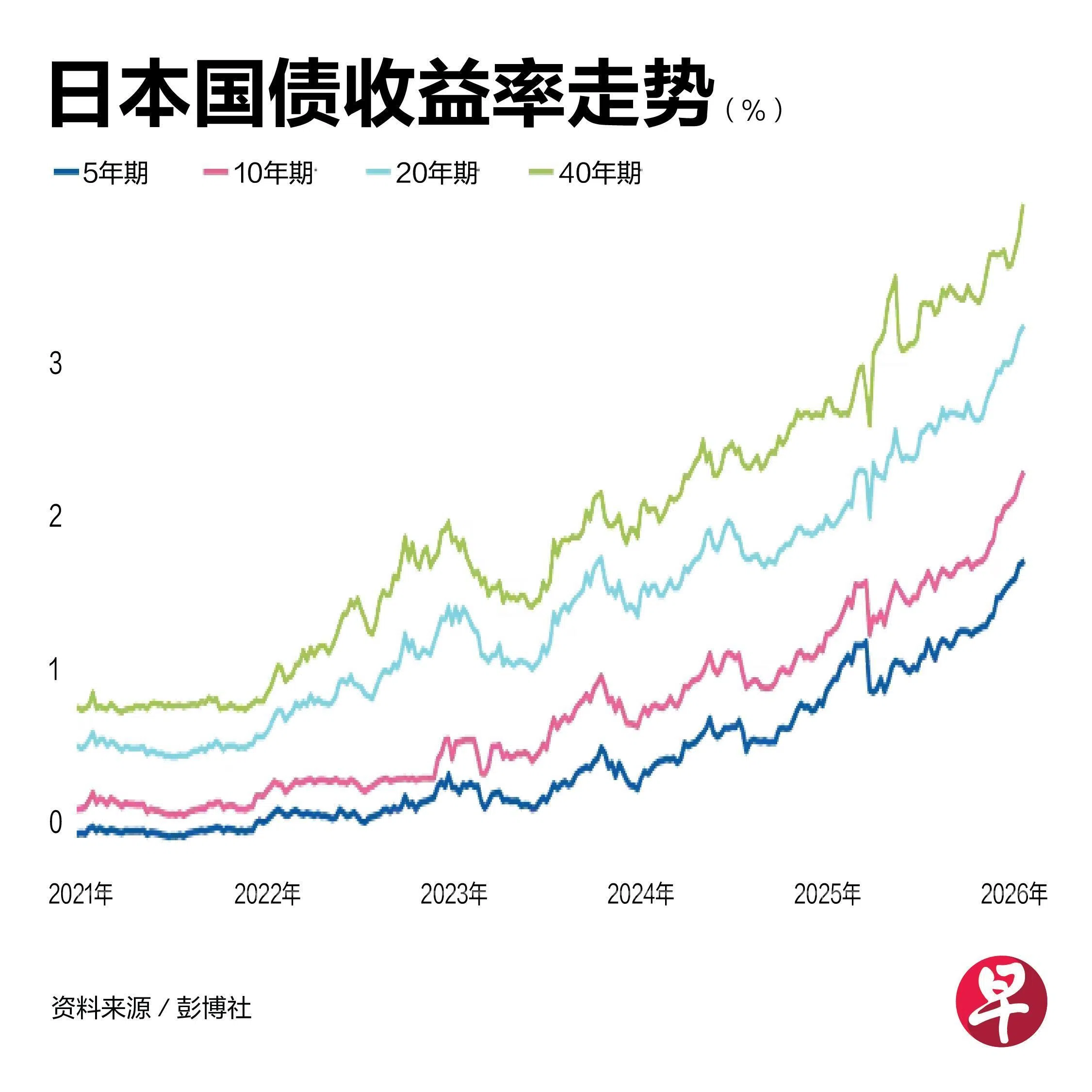

除了给当地政坛抛下震撼弹,高市此举也令金融市场剧烈震荡。其中,日本40年期国债利率升破4%,是2007年以来首次。随着日债利率进入“4时代”,日本社会也把这一震荡称作“高市冲击”。

日债利率为何走高?

要了解高市冲击为何,首先要了解日本独有的利率环境。

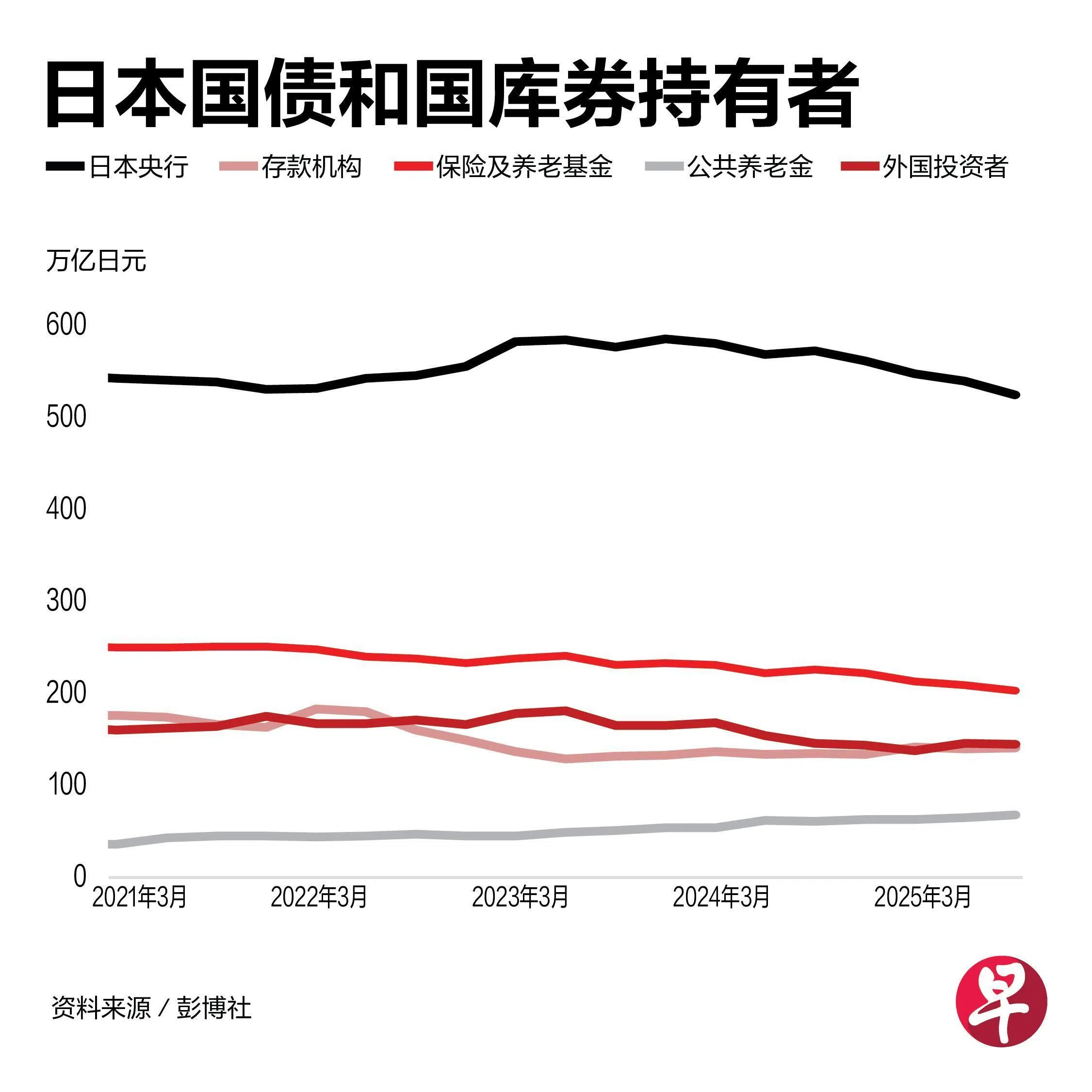

日本政府曾长期实施“零利率”及大规模量化宽松政策,使日本国债收益率长期处于极低,甚至负值。过去几十年,日本央行自身大力购买国债、实施零利率政策,以对抗长期通缩和经济停滞。

这个政策使日本债市长期维持极低的收益率,鼓励大量日本资本流出海外,以追逐更高的回报。

在金融市场上,债券价格与收益率成反比关系。当投资者对某国财政恶化或还债能力失去信心时,往往会选择抛售这个国家的债券,促使价格下滑。债券价格下跌,收益率自然上升。

高市一系列大胆的财政政策,使投资者对日本财政前景产生担忧,也因此产生日本国债收益率飙升。

高市财政政策与过往有何不同?

高市宣布闪电大选后,提出将当地食品消费税“零税率”的设想,以经济议题作为竞选主轴。

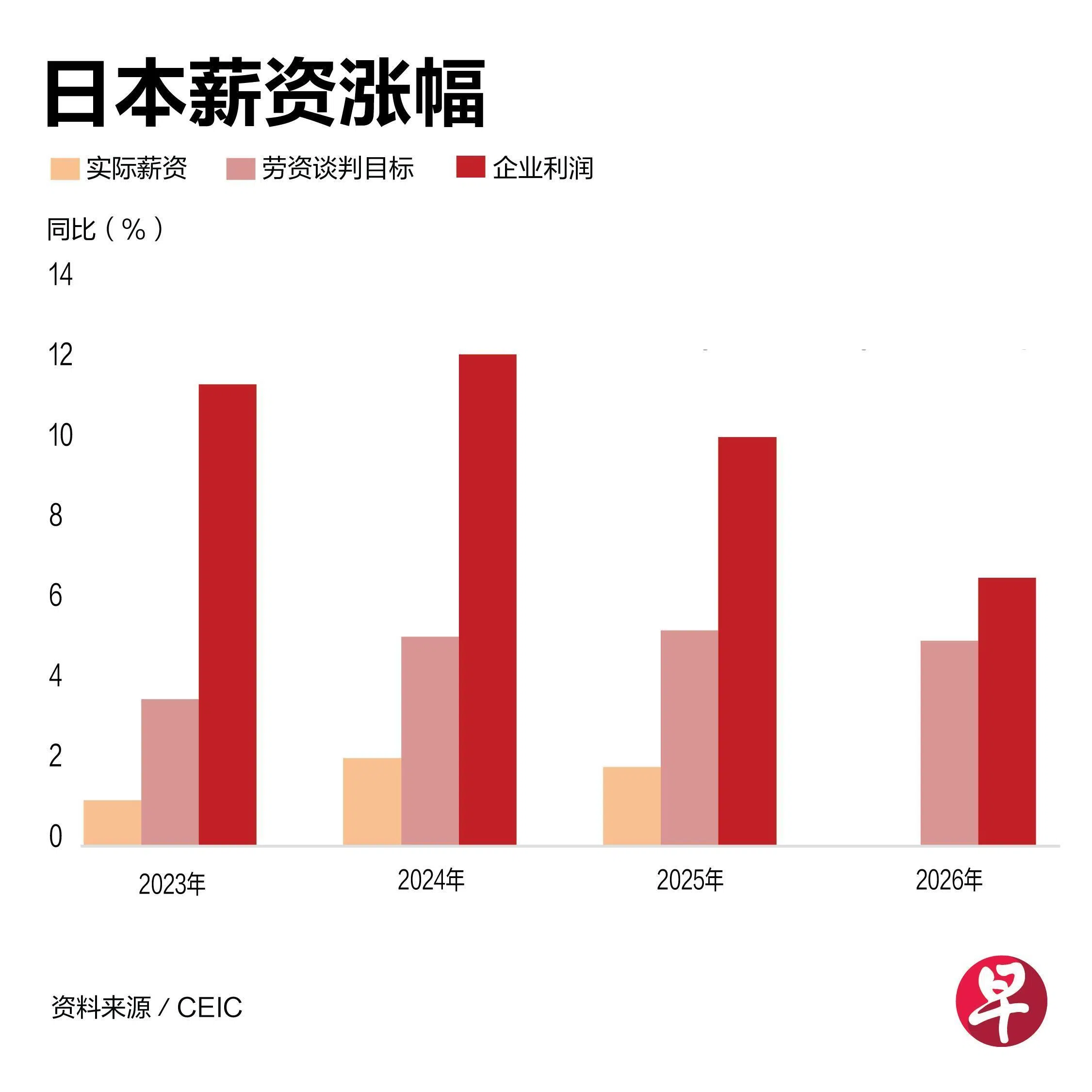

这是由于近年来,随着全球供应链变化与能源价格上涨,日本进口成本大增,开始经历输入型通胀。尽管日本民众薪水近年录得增长,但节节升高的物价,引发他们对生活费的担忧。

高市此前宣布巨额补充预算、终结财政紧缩路线,种种行为正是回应国内持续多年的消费疲弱与近年出现的通胀压力。

政治观察家说,高市的“积极财政”,或有助提振日本民间消费信心,同时也有利于在选举中赢得民意支持,尤其是在连续两届选举失利的自民党须重振选情之际。

姑不论有关政策是否吸引日本选民,但它首先“吓走”的是投资者。

上星期,20年期日本国债,投标倍数仅3.19,低于前次的4.1,也不及过去12个月3.34的平均水平。日债市场进入抛售、担忧、再抛售的循环。而令投资者担忧的原因之一,就是日本债务规模不断膨胀。

为何日本政府须要不断举债?

日本财务省数据显示,高市内阁提出的2026财年预算规模,达122.3万亿日元(约1万亿新元),远超2025财年的115.2万亿日元。日本政府的债务余额占国内生产总值(GDP)比率已达240%。

自上世纪90年代泡沫经济破裂以来,日本政府不得不多次透过财政刺激方案,来支撑内需。这包括一系列公共建设、补贴与社会福利。此外,由于人口老龄化和少子化,当地养老金与医疗支出逐年上升。

过去,由于低利率环境,日本政府可在低成本下,持续举债。然而,这种结构在面对利率上扬时,便会暴露出财政脆弱性。日债利率急升,正是市场对日本财政可持续性投下的不信任票。

高市是否打造亚洲版“特拉斯冲击”?

2022年,英国前首相特拉斯(Liz Truss)提出没有财政支持的大规模减税方案。

这之后引发英国国债遭抛售、英镑暴跌与养老金流动性危机,被称为“特拉斯冲击”。由于高市本次提出的宽松主张与之类似,日本国内担忧,日本是否会重演当年英国的危局。

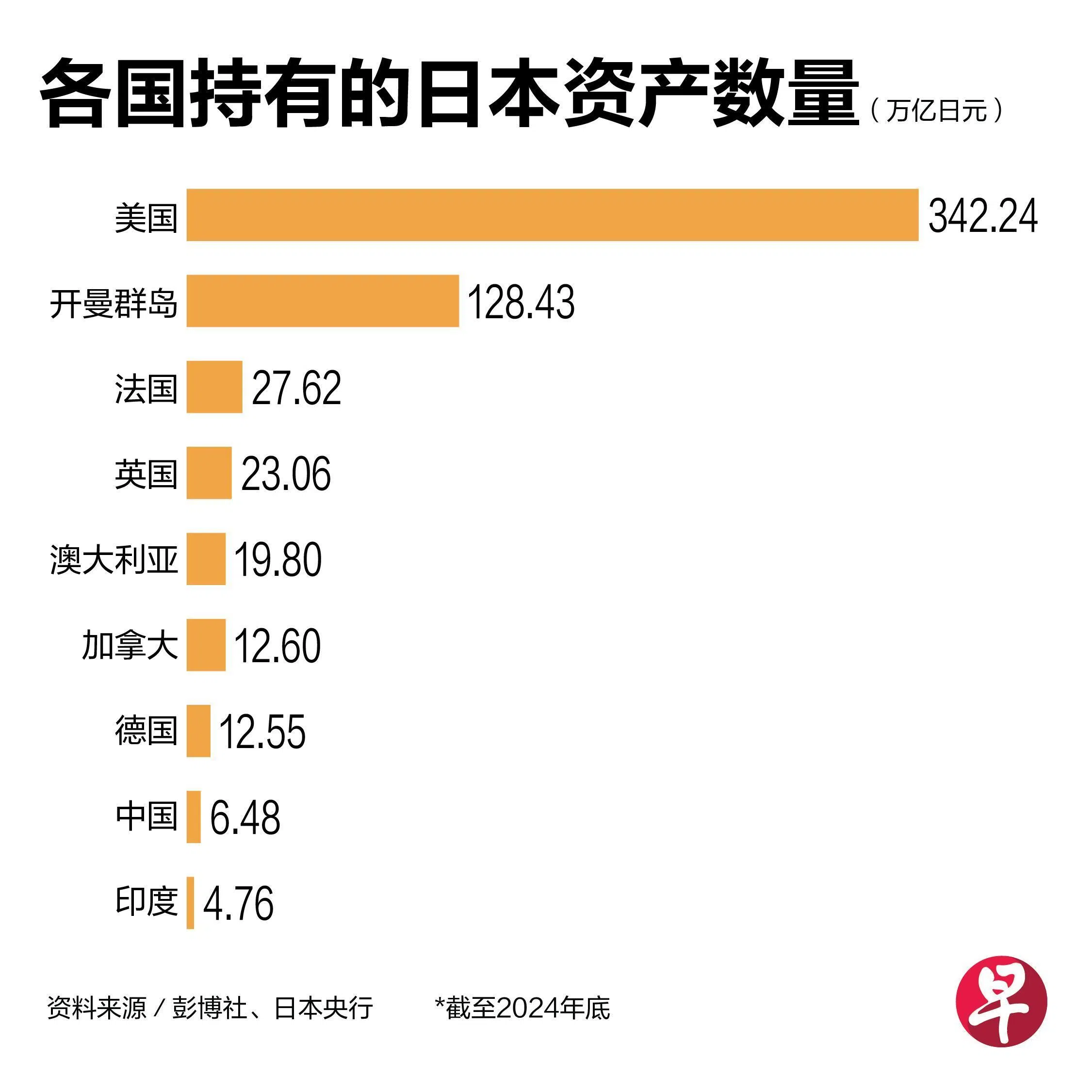

瑞银(UBS)认为,这两个情境在基本面和市场反应上仍有差异。日本拥有庞大海外资产,这包括达国内生产总值92%的净国际投资头寸(Net International Investment Position,NIIP)以及占国内生产总值4.8%的经常账户盈余(Current Account Surplus)。

此外,日本房地产、建筑等利率敏感板块近期走势强劲,显示市场并未对日本主权信用产生系统性怀疑。

“高市冲击”如何影响汇率和新加坡股市?

值得注意的是,随着日本国债收益率上升,本来投向海外追求高回报的日本资金,可能开始“回流”。

瑞银就指出,若日本国债收益率持续高于对冲后的海外债券回报,新财年开始,本国机构投资者可能从海外撤资回流日本,造成全球债市的新一轮压力。

这种资金回流的趋势,可能使新加坡在内的股票与债券市场,短期面临资金外流压力。这会导致区域市场融资成本上升,也可能短暂抑制股市的走势。

汇率方面,由于市场可能对日本财政前景存疑,投资人或倾向持有新元等相对稳定的货币。另一方面,若日本资金回流,推动日元短暂走强,则可能出现波动行情。