")

东南亚综合型企业最近十年业绩表现疲软,低于同一时期单一业务型的东南亚企业,与20年前的趋势形成对比。

分析称,东南亚区域综合企业曾具备的传统发展优势已逐渐减弱,更面临着东南亚经济增长放缓。此外,许多家族控股企业正进行领导层更迭的挑战。

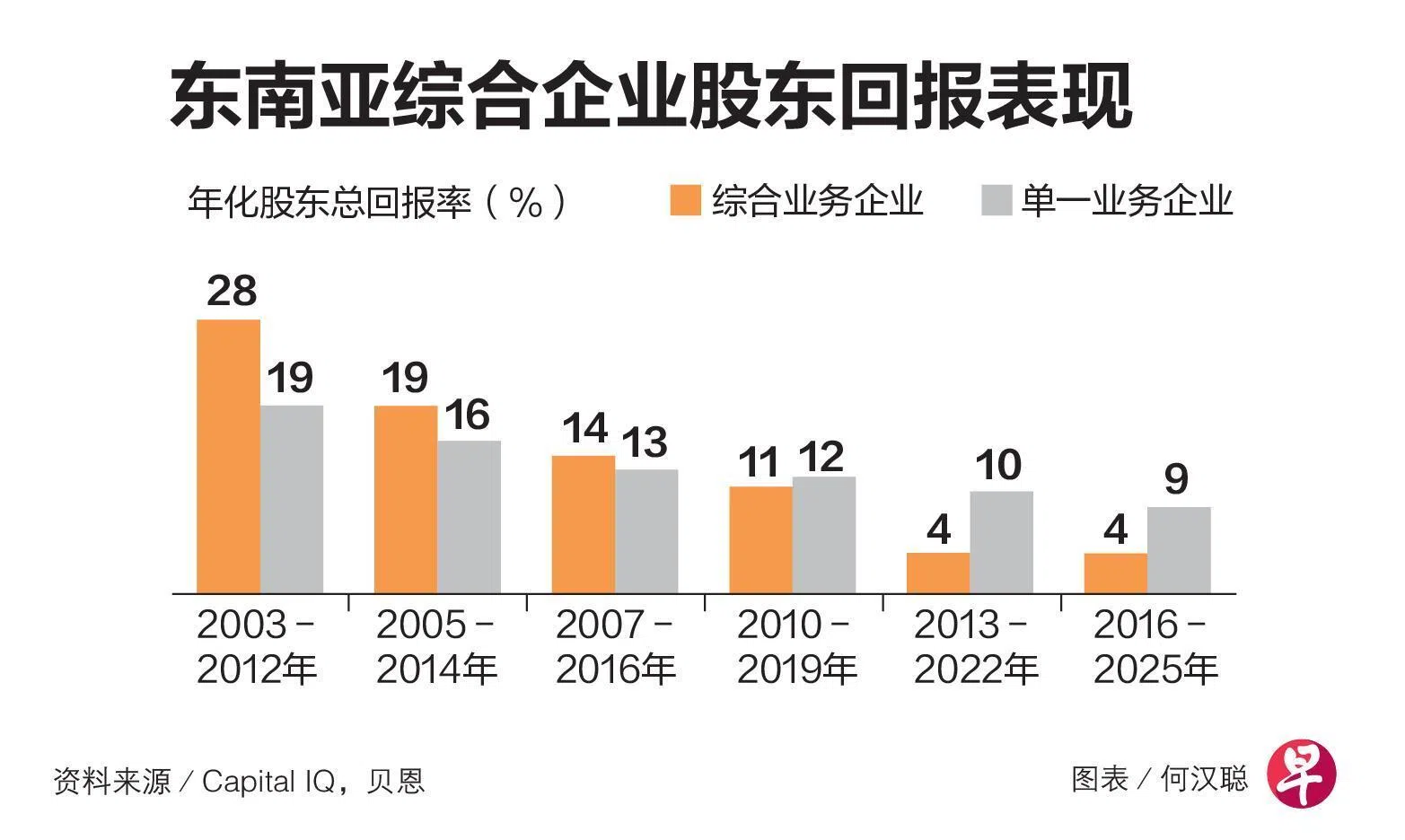

咨询公司贝恩(Bain & Company)近期发布的一份研究报告指出,过去十年东南亚的综合企业集团的业绩持续落后,2016年至2025年间的平均年化股东总回报率(total shareholder return)仅4%,和2013年至2022年的表现持平。

相比下,单一业务型的东南亚企业过去十年的平均年化股东总回报率有9%,虽然在过去两个调研时间段连续下降,但仍比综合企业高出了五个百分点。

这也与大约20年前的状况形成鲜明对比,东南亚综合企业在2003年至2012年期间的股东总回报率一度高达28%,此后连续下降,在2010年到2019年期间时首次低于单一业务企业,并在2013年至2022年间骤降至4%。

贝恩分析认为,东南亚的大型企业集团业绩走软,首先是因为这类企业曾经具备的传统优势已逐渐减弱,例如与决策者、监管机构、人才和资本的接触特权。

其次,东南亚地区过去十年整体经济增长显著放缓,许多企业集团未能有效控制成本和管理资本,也未能及时调整战略,导致业绩下滑。

另一方面,东南亚有大量由家族控股的企业集团正进行领导层交接,而年轻接班人的管理也给上一代既有的治理结构、运营模式和企业文化等构成挑战。

表现良好的综合企业 正重塑自身业务组合

不过,也有一些东南亚综合企业表现良好,例如一些集团大刀阔斧重塑自身业务组合以保持竞争力。

数据显示,排名前四分之一的东南亚综合企业的年化股东总回报率高达20%,比2013年至2022年期间提升了六个百分点。这其中包括表现持续良好的企业如金光集团(Sinar Mas Group)和双威集团(Sunway),以及通过转型显著提升的企业如吉宝公司(Keppel)。

贝恩认为,排名在最后25%的综合企业须立即采取行动,包括最大化核心业务的价值、积极管理投资组合、优化资本结构、转变运营模式等。

。(双威集团提供)")

报告举例说,吉宝正是通过剥离岸外与海事等资产密集型的业务,和一些非生产性资产,从而为它新的核心资产管理业务提供了资金,并向股东返还现金;此外,吉宝也在过去十年里,对旗下多家上市实体进行了分拆或私有化。

此外,双威集团也重组了旗下的业务组合,将13个业务部门重组为三大核心支柱,从而确立了行业领先地位,也让集团得以加倍投入扩张,并实现盈利增长。