")

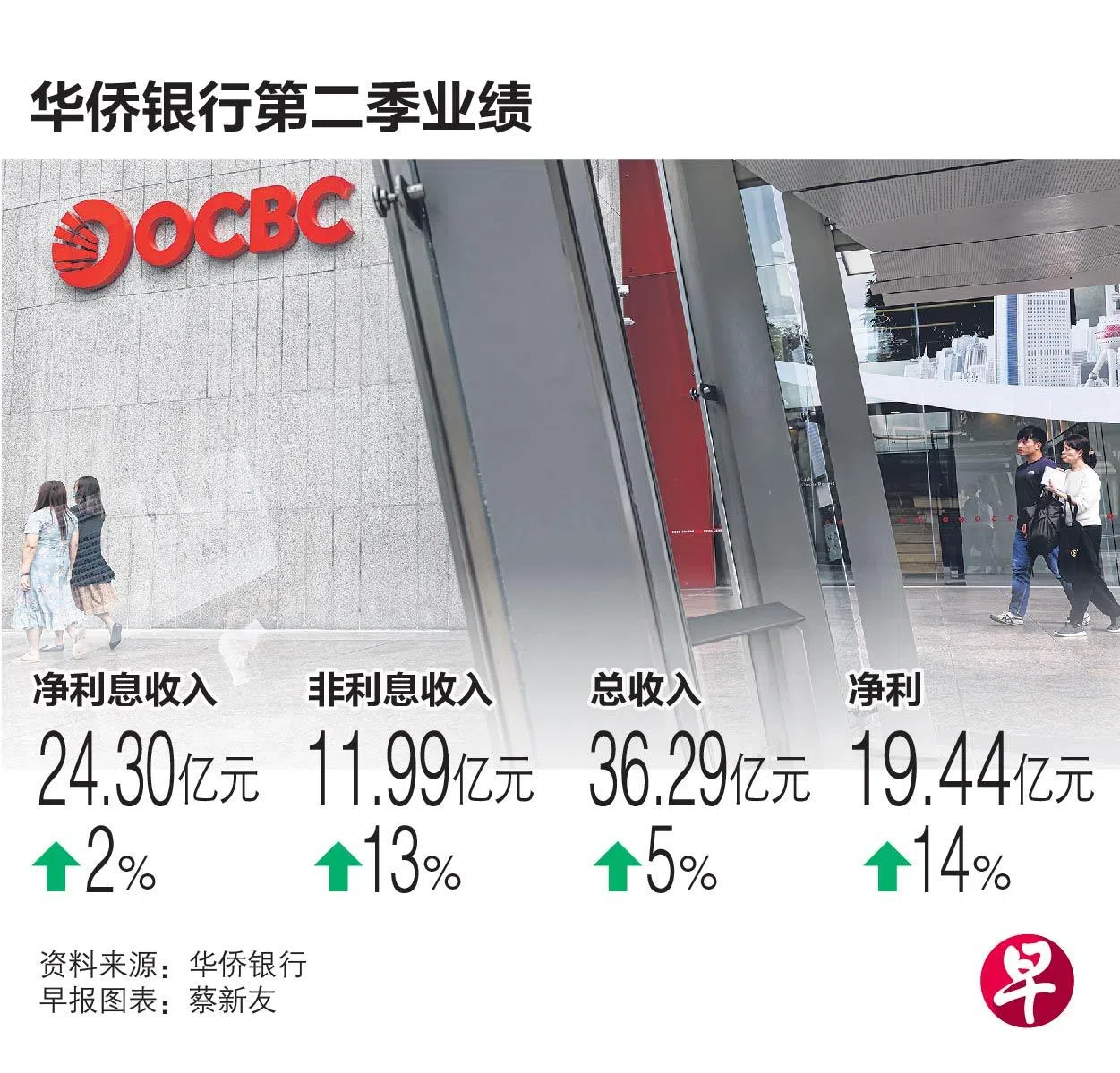

由于收入增长以及准备金减少,华侨银行(OCBC)第二季净利同比增长14%至19亿4400万元,高于市场预期。

此前,彭博收集的四名分析师预测第二季净利为18亿元,市场分析公司LSEG收集的五名分析师的预测是18亿2000万元。

董事会宣布派发每股44分的中期股息,较去年上半年高出4分或10%,派息率为50%。

华侨银行星期五(8月2日)开市前公布的今年第二季和上半年业绩显示,今年上半年,华侨银行的净利为39亿2600万元,同比增加9%;总收入为72亿5500万元,同比增加7%。

集团行政总裁黄碧娟在业绩发布会上说,集团在上半年实现创纪录的盈利,总收入和净利均达到新高。这得益于银行、财富管理和保险等关键业务领域的稳定表现。

她还说,尽管全球面临地缘政治、战争、选举等不确定性,亚细安地区的宏观经济前景和机会依然强劲,华侨银行对此抱有信心,将继续投资于基础设施和财富管理。

华侨银行第二季净利息收入同比增长2%至24亿3000万元,这主要由平均资产增加5%所带动,但部分增长被净利息收益率(NIM)下降所抵消。第二季净利息收益率为2.20%,同比下降6个基点,主要由于较低收益的高质量资产增加,以及贷款收益收紧。

第二季非利息收入同比增长13%至11亿9900万元,得益于佣金、交易和保险收入的强劲增长。

今年上半年,集团财富管理收入增长14%,达到创纪录的25亿4100万元,管理资产规模达到创纪录的2790亿元。

在企业贷款和抵押贷款的推动下,截至6月底,集团贷款额同比增长3%,达到3040亿元。

2024年贷款增长率 保持在低个位数

黄碧娟在会上指出,维持对2024财年的盈利展望,净利息收益率介于2.20%至2.25%,贷款增长率保持在低个位数。有所不同的是,集团5月预计净利息收益率将在上述区间高位,本次则预计在区间低位。

对于可能到来的降息以及伴随的净利息收益率下降,黄碧娟说,集团正在通过投资高质量资产、现金流对冲、增加固定利率抵押贷款、不断管理定期存款等方法来应对。

“这是一个积极的过程。我们正在做很多事情来保护我们的净利息收益率,同时也保护净利息收入。如果因为交易量下降而导致净利息收入下跌,那么即使收益率很高,也不会有帮助。”

辉立证券首席股票经纪谭莹莹接受《联合早报》访问时说,华侨银行第二季业绩总体表现稳健,尤其是在新加坡家庭理财办公室数量激增的背景下,财富管理业务增长强劲。“另外,华侨银行的净利息收益率应该是本地三家银行中最高的。它的股价虽有一定压力,但我还是长期看好。”

FSMOne新加坡研究及投资组合管理部研究分析员胡悠受访时说,华侨银行资本实力雄厚,中期股息较上年增加10%,相信它有能力抓住增长机会,进一步扩大业务并提高盈利能力,回报投资者。

杰富瑞证券研究部亚洲金融业资深副总裁黄梓皓指出,尽管华侨银行在香港敞口较大,但总体资产质量表现优于前一天发布业绩的大华银行。

华侨银行今年5月提出全面收购大东方控股,截至7月12日收购要约结束时,华侨银行的持股比例增加4.88个百分点,达到93.32%。

大东方的小股东最迟可在10月23日接受华侨的收购献议,条款和5月24日提出的一样。

华侨银行股价星期五闭市报14.80元,跌0.14%。